Le 3 février, l’administration fiscale luxembourgeoise a publié une nouvelle version de la circulaire L.I.R. n°164/1, qui traite de la détermination des taux d’intérêt pour les comptes courants débiteurs détenus par des actionnaires ou des associés d’entités assujetties à l’impôt sur les sociétés. La mise à jour 2025 introduit de nouvelles références pour les taux d’intérêt basés sur le marché et renforce l’importance de maintenir une documentation solide en matière de prix de transfert, en particulier en ce qui concerne le traitement des comptes courants d'actionnaires et intragroupes.

La circulaire révisée est particulièrement pertinente pour les sociétés ayant des comptes courants débiteurs d’actionnaires ou d’associés, les entités engagées dans des activités de financement ou de trésorerie intragroupes, et les entreprises soumises à l’impôt luxembourgeois sur le revenu des personnes morales. Lorsque l’administration fiscale luxembourgeoise identifie des incohérences ou une documentation inadéquate, les entreprises peuvent faire face à des pénalités administratives, des ajustements financiers, voire des conséquences juridiques.

Cet article fournit une analyse du processus de conformité des prix de transfert, des nouvelles considérations réglementaires pour les comptes d’actionnaires et les comptes intragroupes.

Conformité des prix de transfert au Luxembourg

Le cadre luxembourgeois en matière de prix de transfert est décrit dans les articles 56 et 56bis de la loi luxembourgeoise relative à l’impôt sur le revenu, l’article 171 du Code fiscal luxembourgeois et la circulaire L.I.R. n°56/1-56bis/1 (la circulaire sur les prix de transfert). Ces règles établissent que toutes les transactions entre une société luxembourgeoise et des entreprises associées doivent respecter les conditions du marché de pleine concurrence, y compris celles qui impliquent des restructurations d’entreprises. À cette fin, une analyse des prix de transfert doit être préparée conformément à la circulaire sur les prix de transfert et aux dernières lignes directrices de l’OCDE sur les prix de transfert.

Contrairement à d’autres juridictions, où la documentation sur les prix de transfert doit être soumise avec les déclarations fiscales, au Luxembourg, les entreprises ne sont pas tenues de soumettre la documentation de manière proactive, mais doivent la conserver et la fournir sur demande. En outre, les contribuables doivent indiquer dans leur déclaration annuelle d’impôt sur le revenu des sociétés s’ils effectuent des transactions intragroupes, indépendamment de leur nature ou de leur montant. Cette obligation d’information requiert l’ajout d’une annexe démontrant l’application du principe de pleine concurrence dans les transactions intragroupes, garantissant ainsi le respect de l’article 171 du code des impôts.

Beaucoup d’entreprises supposent qu’une fois leur documentation sur les prix de transfert préparée et leur déclaration d’impôt déposée, elles ont rempli leurs obligations. Cependant, la conformité en matière de prix de transfert est un processus continu. L’administration fiscale luxembourgeoise peut réévaluer les déclarations fiscales jusqu’à ce que l’avis d’imposition soit émis et jusqu’à l’expiration du délai de prescription, qui est généralement de cinq ans, mais peut s’étendre à dix ans en cas de non-déclaration ou de déclaration inexacte, qu’il y ait ou non une intention frauduleuse.

Nouvelles considérations réglementaires

La version 2025 de la circulaire L.I.R. 164/1 donne des indications précises sur la manière dont les taux d’intérêt doivent être déterminés pour les comptes courants débiteurs, en distinguant les cas où l’actionnaire ou l’associé est une personne physique ou une entreprise liée.

L’actionnaire ou l’associé est une personne physique

Pour les actionnaires ou associés individuels, les taux d’intérêt doivent s’aligner sur les taux du marché et les entreprises peuvent se référer aux taux moyens des prêts à la consommation publiés par la Banque centrale du Luxembourg.

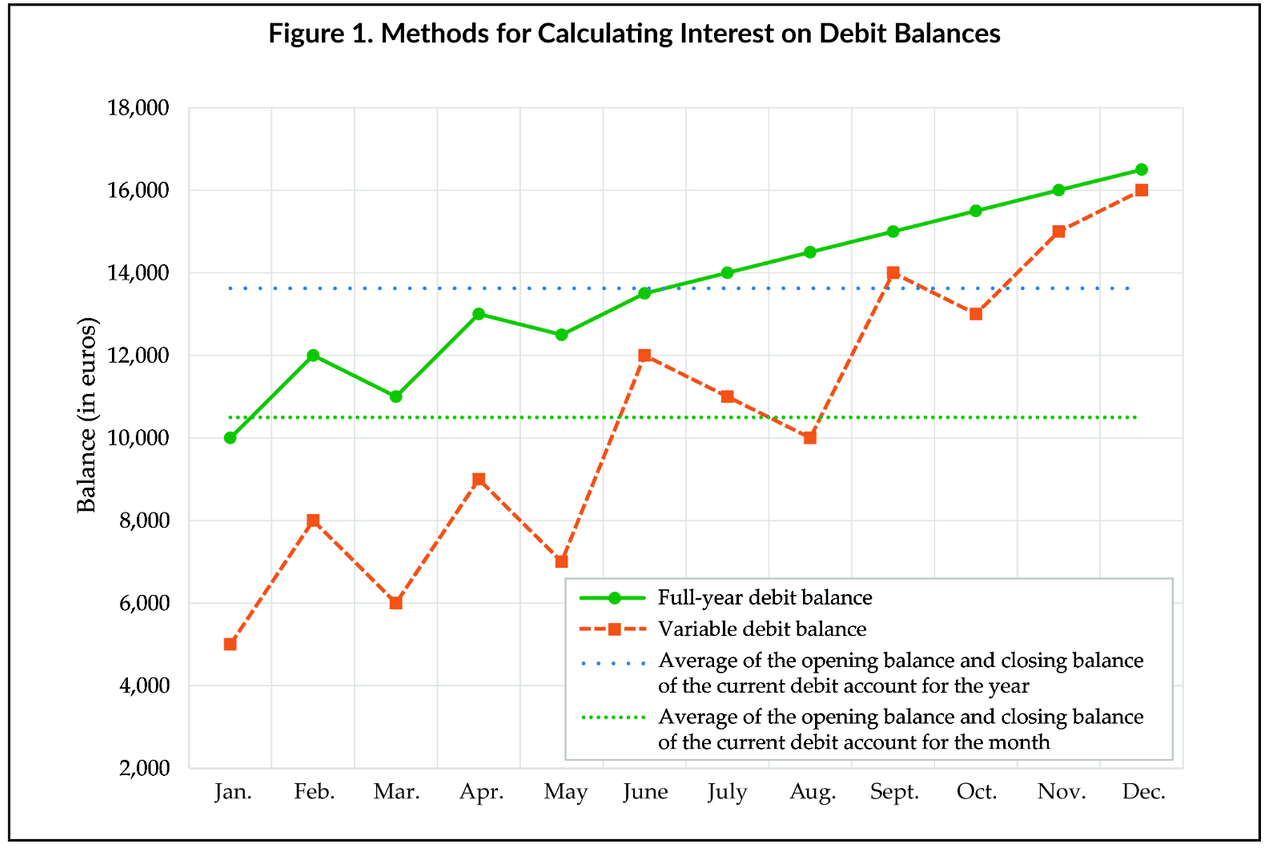

Les intérêts doivent être comptabilisés à la fin de l’exercice et calculés selon les pratiques usuelles du secteur bancaire.

Si le compte à vue reste débiteur pendant toute la durée de l’exercice, les intérêts débiteurs applicables doivent être calculés sur la base de la moyenne arithmétique des soldes d’ouverture et de clôture.

Si le compte courant débiteur n’a pas existé pendant toute la durée de l’exercice ou s’il y a eu des variations importantes des soldes, il convient de considérer la moyenne arithmétique des soldes débiteurs à la fin des différents mois.

La figure 1 illustre les méthodes de calcul des intérêts sur les soldes débiteurs.

Une illustration des méthodes de calcul des intérêts sur les soldes débiteurs. (Graphique: Vanessa Ramos Ferrín)

Pour les entreprises liées, les taux d’intérêt doivent être déterminés conformément au principe de pleine concurrence défini aux articles 56 et 56bis de la loi luxembourgeoise relative à l’impôt sur le revenu et repris à l’article 164, paragraphe 3 de la loi luxembourgeoise relative à l’impôt sur le revenu, en tenant compte de facteurs tels que la dénomination de la monnaie, les risques de change, les coûts de refinancement et l’échéance du prêt.

Il est important de souligner que la circulaire 2025 précise explicitement que seules les dispositions de la note de service L.I.R./N.S. N°164/1 du 9 juin 1993, relative aux critères pour un compte courant débiteur remboursable, restent d’application.

Pour le contexte, des versions antérieures du règlement ont été émises en 1998 et en 1993. La version de 1998 et les dispositions plus générales de la version de 1993 ont été abolies. Toutefois, les dispositions spécifiques de la note de service de 1993 concernant les critères d’ouverture d’un compte courant à débit remboursable restent d’application.

Pour souligner que les comptes courants débiteurs doivent être structurés comme des prêts remboursables, les entreprises doivent veiller à ce que:

- il existe une obligation de remboursement formelle plutôt qu’un arrangement informel;

- le non-remboursement peut entraîner une reclassification en tant que distribution cachée de bénéfices; et

- même si le prêt est considéré comme légitime, le non-paiement des intérêts peut toujours être imposé comme une distribution cachée.

Implications et risques pour les entreprises

Les entreprises devraient évaluer la substance juridique et économique des comptes courants d’actionnaires et des comptes courants débiteurs intragroupes:

- en s’assurant que les prêts d’actionnaires enregistrés comme comptes courants débiteurs répondent aux critères des prêts remboursables, comme indiqué dans la version 1993 de la circulaire; et

- en vérifiant que le compte courant débiteur représente un prêt réel avec un calendrier de remboursement structuré plutôt qu’un dividende indirect ou une distribution cachée de bénéfices.

Les entreprises doivent vérifier l’existence d'un contrat de prêt formel. Un compte de débit remboursable doit être étayé par un contrat de prêt écrit, qui doit inclure:

- un calendrier de remboursement fixe;

- un taux d’intérêt convenu basé sur les conditions du marché; et

- la prévision de remboursement intégral par l’entreprise.

S’il n’existe pas d’accord ou si le remboursement n’est pas attendu de manière réaliste, le compte courant débiteur risque d’être requalifié en distribution cachée de bénéfices.

Les entreprises doivent veiller à ce que les intérêts soient calculés et payés conformément aux taux du marché. Les intérêts doivent être déterminés conformément aux spécifications des sections «L’actionnaire ou l’associé est une personne physique» et «L’actionnaire ou l’associé est une entreprise apparentée» du présent article. Les intérêts doivent être comptabilisés correctement afin d’éviter le risque de redressement fiscal. Si les intérêts ne sont pas payés régulièrement, l’administration fiscale luxembourgeoise peut considérer les intérêts non payés comme une distribution cachée de bénéfices.

Les entreprises doivent surveiller l’activité de remboursement pour éviter les risques de reclassification en examinant régulièrement les comptes courants débiteurs pour s’assurer que l’échéancier de remboursement est bien respecté. Si le remboursement a été retardé ou abandonné, la transaction peut être rétroactivement reclassée comme une distribution en vertu de l’article 164, paragraphe 3, de la loi luxembourgeoise relative à l’impôt sur le revenu.

Les entreprises doivent mettre en place une documentation interne solide pour justifier le traitement du prêt en conservant des dossiers détaillés sur:

- le contrat de prêt original;

- les paiements d’intérêts et les ajustements; et

- toute modification du calendrier de remboursement.

Si l’entreprise fait l’objet d’un audit, ces documents permettront de prouver que le compte courant débiteur est un prêt légitime et remboursable et non une distribution cachée de bénéfices.

Conclusions

La version 2025 de la circulaire L.I.R. N°164/1 représente un changement significatif dans le paysage des prix de transfert au Luxembourg, en particulier en ce qui concerne les comptes courants d’actionnaires et les comptes courants intragroupes. Les orientations mises à jour renforcent l’importance de la détermination des taux d’intérêt sur la base du marché et d’une documentation adéquate en matière de prix de transfert, en mettant l’accent sur la conformité avec les articles de la loi luxembourgeoise relative à l’impôt sur le revenu et les lignes directrices de l’OCDE.

Les sociétés doivent s’assurer que les accords de financement intragroupe respectent le principe de pleine concurrence et que les comptes courants débiteurs d’actionnaires sont structurés comme des prêts remboursables afin d’éviter une reclassification en tant que distribution cachée de bénéfices. Le non-respect de ces règles peut entraîner des redressements fiscaux, des pénalités administratives et des risques de réputation.

Une version plus longue de cet article a été publiée dans le numéro du 10 mars 2025 de la revue Tax Notes International.

est managing partner de Transfair Pricing Solutions et présidente de la Luxembourg Transfer Pricing Association (LTPA).

Cet article a été rédigé initialement , traduit et édité pour le site de Paperjam en français.