Les PME ont des besoins variés, notamment en matière de comptabilité, d’assistance juridique, d’optimisation des coûts, de financement, de marketing ainsi que nombre d’autres services.

Les entrepreneurs finissent par obtenir l’aide nécessaire – mais pas auprès des banques. Certes, cette nouvelle n’est pas réjouissante, mais voici comme inverser la tendance:

Vous vous rendez plus disponible

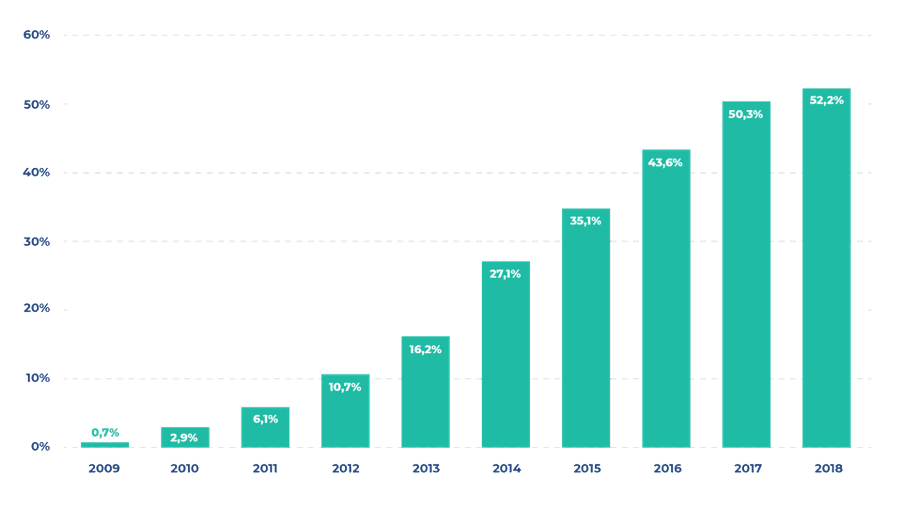

À l’heure actuelle, en 2020, les services bancaires mobiles sont incontournables. Selon le rapport annuel «State of mobile 2020» d’App Annie, les entreprises axées sur le mobile jouissent d’une cotation IPO 825% plus élevée que les autres.

Graphique 1: Accès aux pages internet depuis un appareil mobile (Aumcore) Comarch

Gardez également à l’esprit que les sites internet réactifs portent leurs fruits. En effet, il suffit de le coder une fois et il devient accessible sur tous les appareils: ordinateurs, tablettes et mobiles. Pour assurer la mise en conformité, il vous suffit alors d’opérer les modifications dans un seul système, et non trois. En outre, l’instauration de nouveaux éléments est simplifiée. Enfin, le système garantit un temps de mise sur le marché plus court.

Vous devenez plus agile

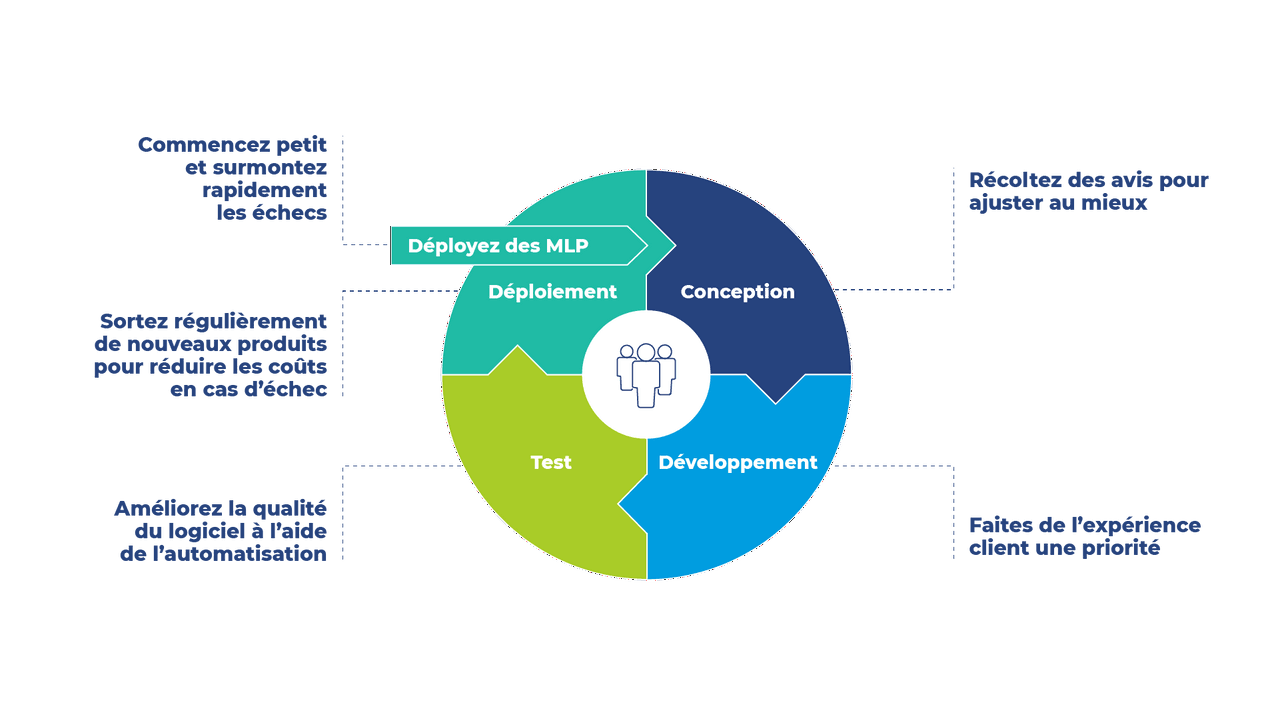

Les géants d’internet sont réputés pour leur agilité. Pour leur faire concurrence, les banques se doivent de réagir rapidement aux phénomènes du marché. Commencez petit et surmontez rapidement les échecs. Déployez un produit minimum appréciable (MLP) – et non un produit minimum viable (MVP) – le plus rapidement possible et récoltez des avis. Ensuite, décidez de poursuivre ou non son développement.

Ne prévoyez pas d’importantes sorties de produits contenant des modifications notables. Il vaut mieux proposer régulièrement de plus petits éléments pour réduire les coûts en cas d’échec potentiel.

En outre, n’oubliez pas que les clients se plaignent constamment des changements opérés dans le système dont ils se servent. Ainsi, proposez des mises à jour progressives plutôt que de remplacer totalement la plateforme. Vous pouvez commencer par améliorer l’onglet de recherche, modifier le module contenant l’historique des opérations ou ajouter un formulaire de demande de nouveaux produits.

Graphique 2: La méthodologie pour devenir agile Comarch

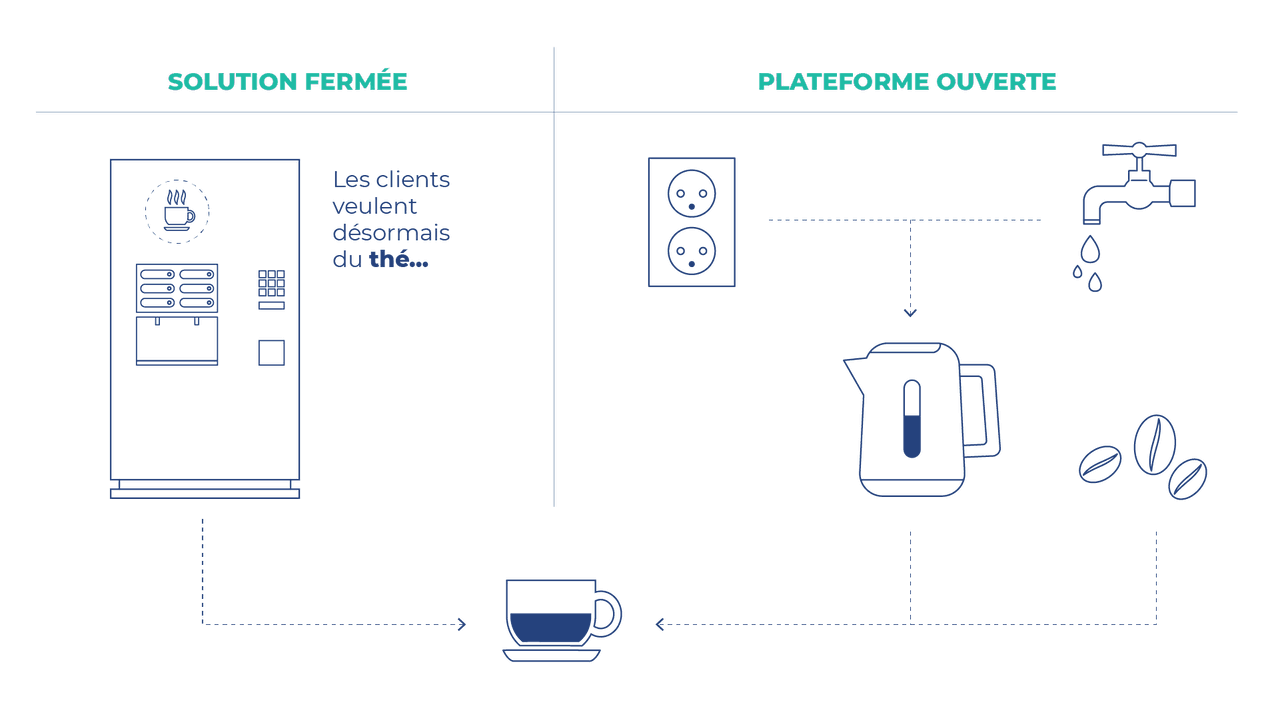

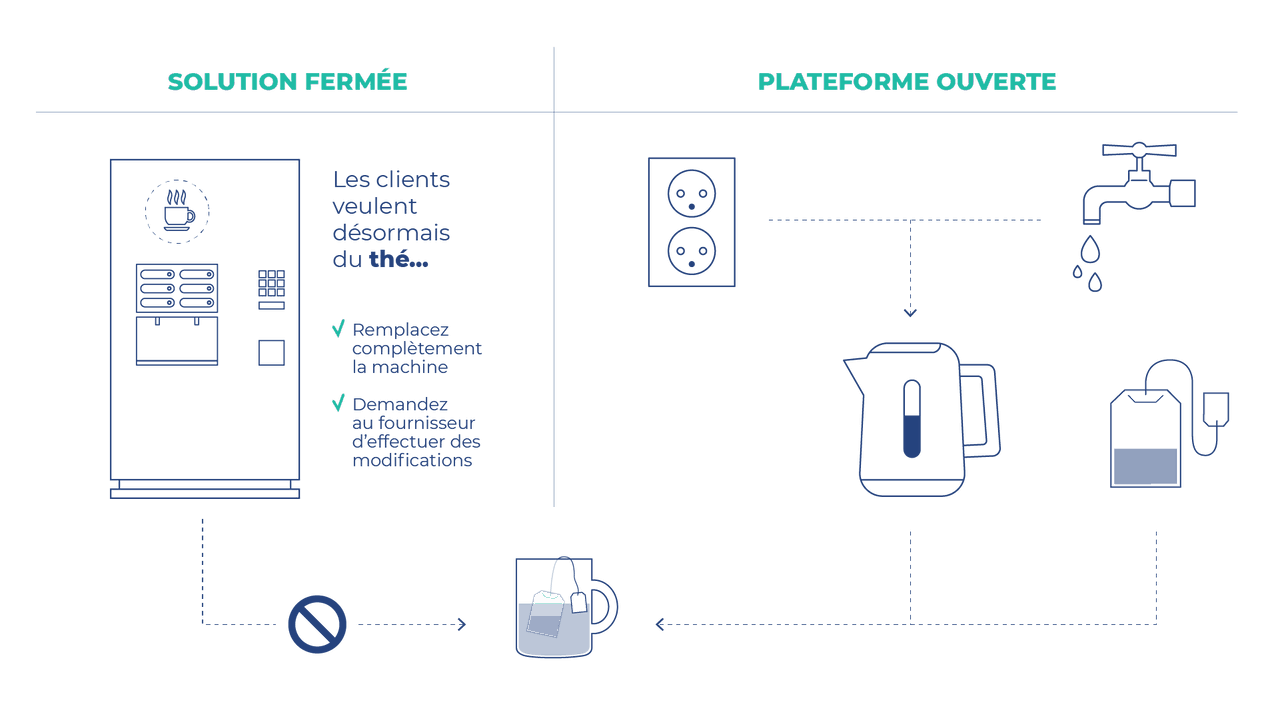

Vous gardez votre plateforme ouverte

Imaginez que vous ayez acheté une machine à café mise à disposition de vos clients. Que se passe-t-il si, d’un coup, ils veulent du thé? La machine devient inutile. Avec une solution ouverte telle qu’une… bouilloire, aucun problème. Il n’y aurait qu’une seule chose à faire: remplacer les grains de café par des sachets de thé.

Ainsi, n’excluez pas les solutions externes. Beaucoup de projets utiles, à l’image des systèmes de transaction par chaînes de blocs, des logiciels de reconnaissance de caractères (OCR), des plateformes de paiements mobiles ou encore des systèmes de notation sociale, ont pris de l’ampleur ces dernières années. Les connecter à des interfaces de programmation (API) ouvertes vous permet de proposer de nouvelles fonctionnalités aux PME. C’est là la manière la plus efficace de développer une solution bancaire. Gardez vos options ouvertes en réfléchissant en termes de plateformes.

Schéma simulation demande de thé Comarch

Schéma simulation demande de thé Comarch

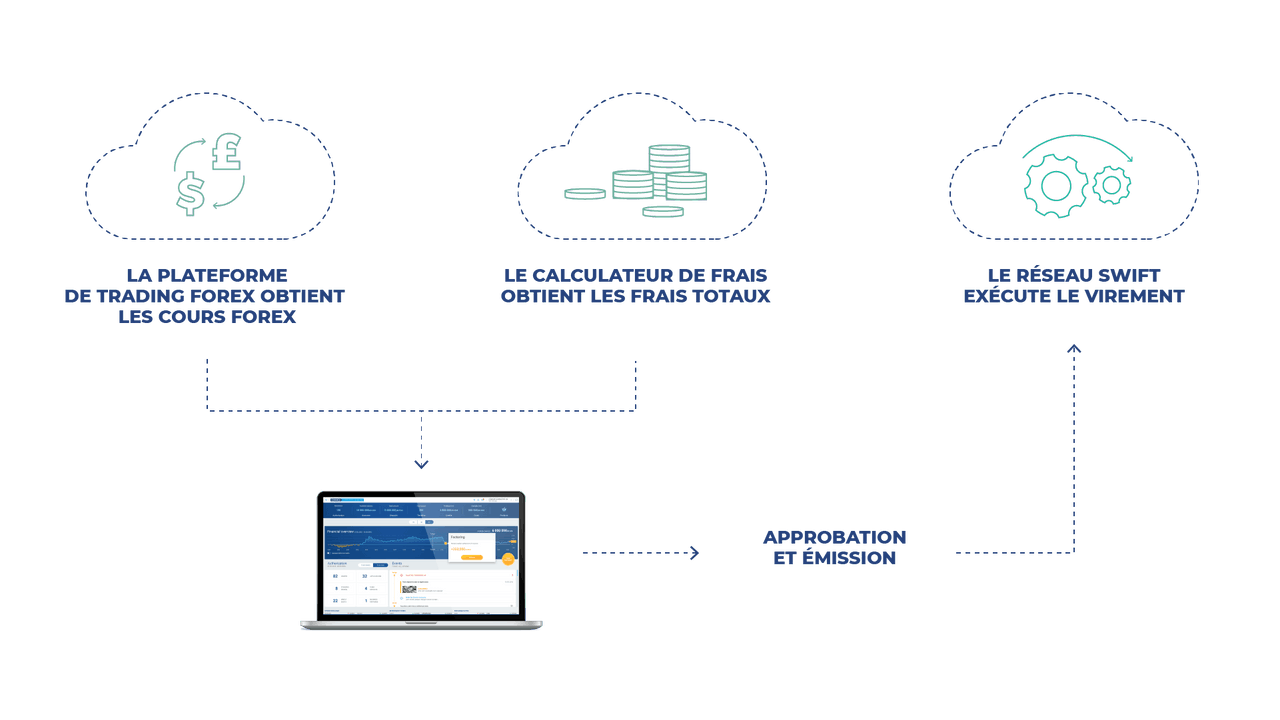

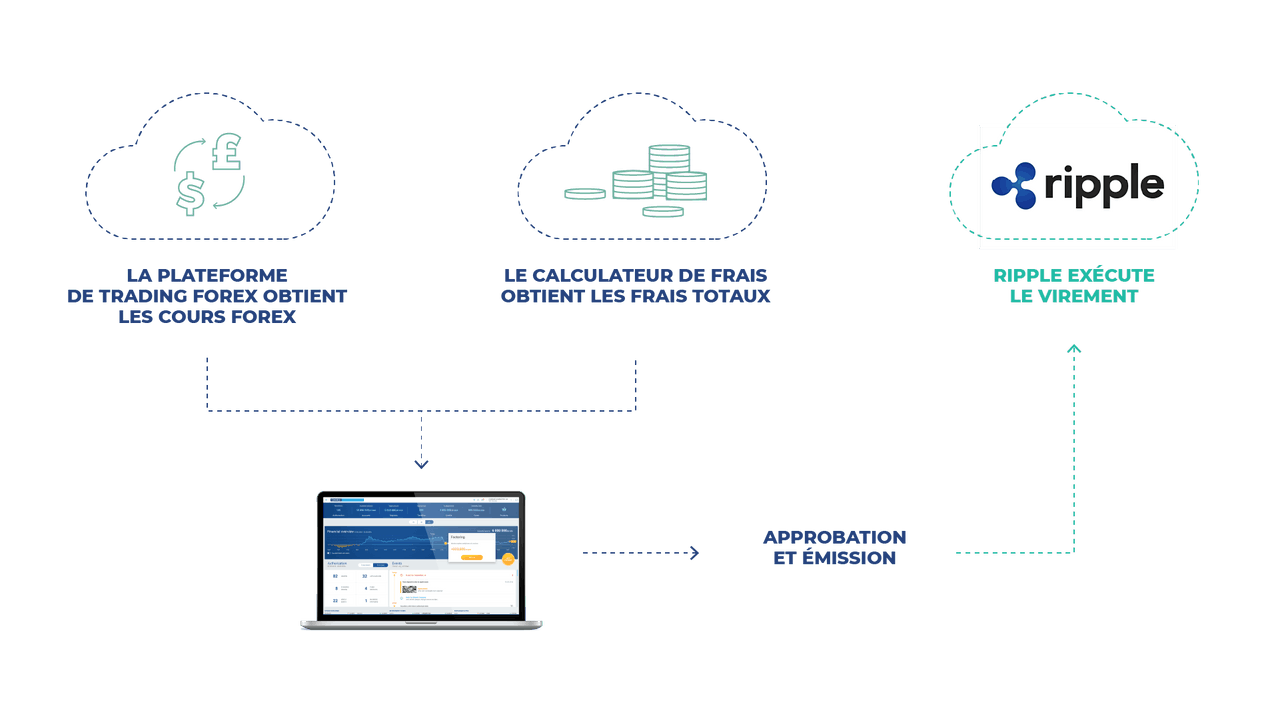

Utiliser SWIFT pour effectuer des virements? Si les chaînes de blocs devenaient la norme, vous pourriez alors aisément remplacer le réseau SWIFT par Ripple.

Réseau Ripple Comarch

Réseau Ripple Comarch

Vous adoptez une approche holistique

L’utilisateur de smartphone moyen passe 87% de son temps d’écran sur 5 applications. Pourquoi ne pas faire de votre application bancaire l’une d’entre elles?

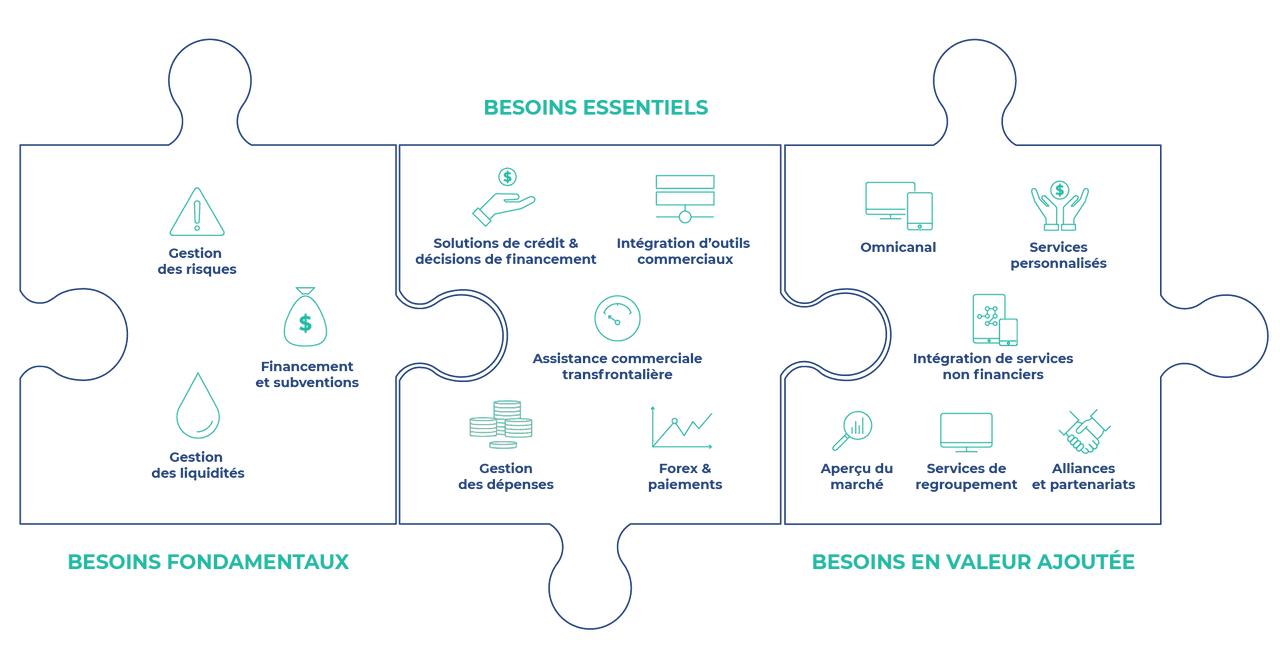

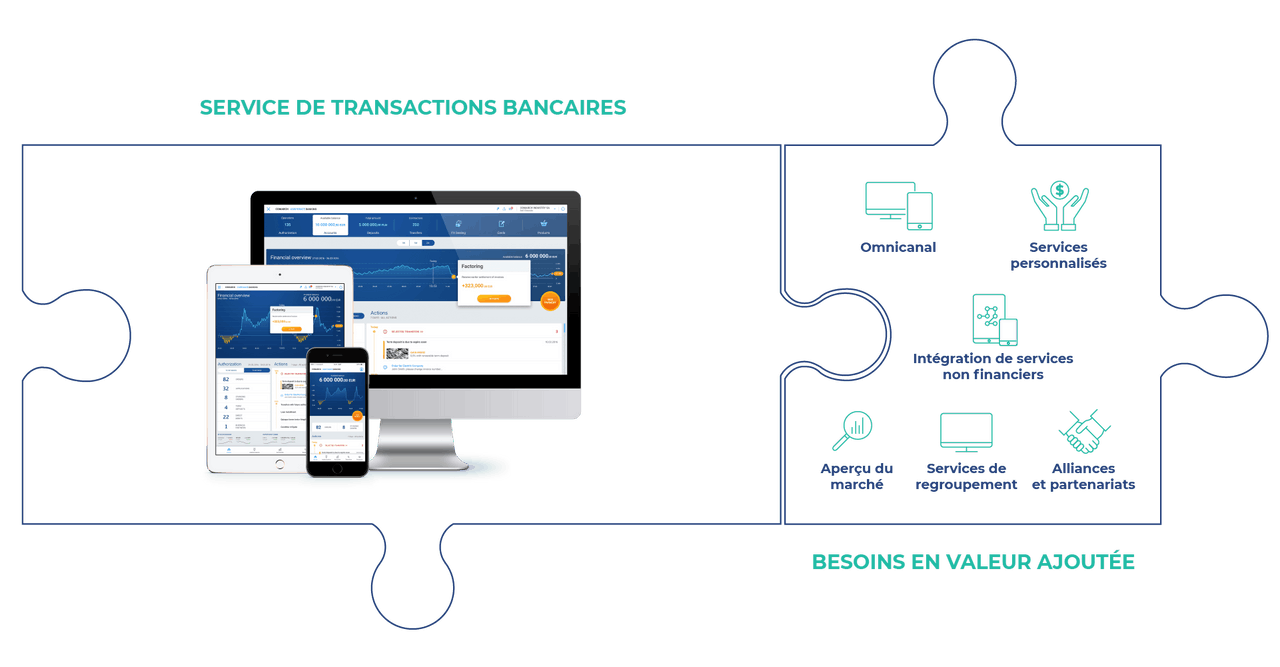

Transformez votre en guichet unique pour les PME. Comment? Intégrez-y des solutions Cloud externes pour offrir des solutions PGI (ERP), GRC (CRM), des services de commerce en ligne, des services analytiques, des plateformes de paiements, des plateformes Forex, des conseils juridiques et des solutions marketing.

Besoins essentiels Comarch

Les PME seront plus enclines à se servir de solutions choisies par les banques et gérées par une seule et même entité. En effet, cela leur offre une garantie de qualité. De plus, en cas de problème, elles peuvent s’attendre à une aide de la part de votre banque.

Service de transactions bancaires Comarch

Vous tirez parti des données externes

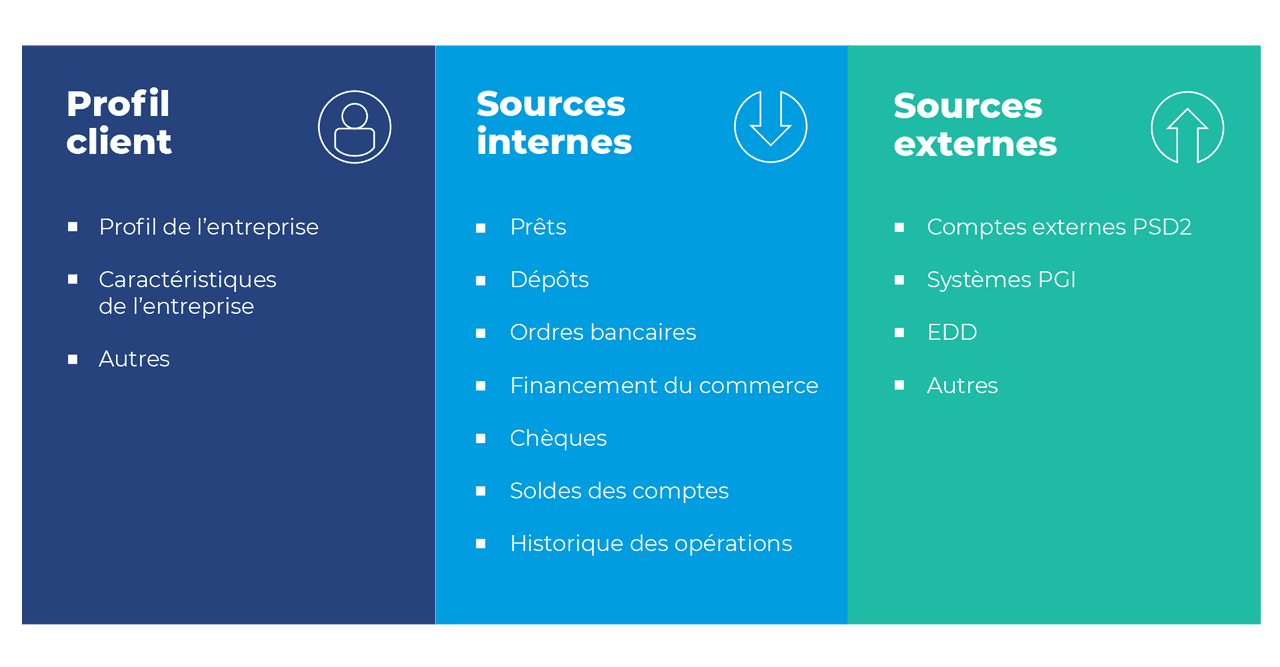

Jamais auparavant il n’avait été possible d’exploiter les données à une telle échelle. Outre les entrepôts de données internes, les sources externes disposent d’un potentiel énorme, notamment à travers les historiques d’autres banques, les entrepôts externes et les réseaux sociaux.

Détails Profil client, sources internes et sources externes Comarch

Menez une analyse des sources internes telles que les prêts, les dépôts, les ordres bancaires, les financements du commerce, les chèques, les historiques d’opérations et les soldes, en la combinant à un PGI externe. Cela vous permettra de prédire les liquidités de vos clients et de les aider à maintenir leur trésorerie en leur proposant les produits adéquats.

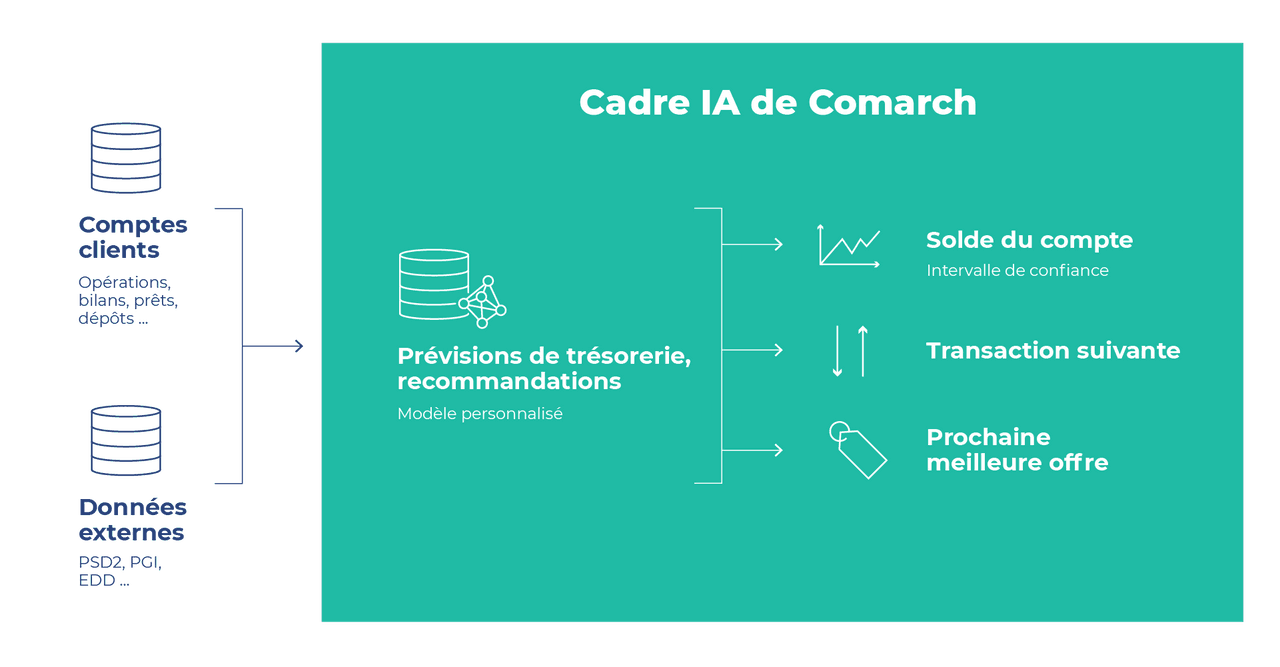

Cadre IA de Comarch Comarch

Les Fintech représentent certes des adversaires dangereux sur le marché, mais les banques sont encore capables de s’approprier le secteur des PME. Pour une raison simple: elles possèdent des bases de données uniques. En combinant ces bases de données à des analyses de sources de données externes, vous pouvez obtenir d’excellents résultats et augmenter considérablement la qualité de vos services.