Grâce à de nombreux atouts juridiques, économiques ou encore culturels, la Place s’est érigée en véritable plaque tournante des fonds en Europe. Avec près de 5.000 milliards d’actifs sous gestion en 2020, Luxembourg est le premier centre de fonds européen et le deuxième au monde derrière les États-Unis. Grâce à son expertise poussée, la Place est également devenue une référence dans la gestion de certains fonds alternatifs, notamment en matière de private equity et de real estate. À côté de ces actifs qui ont particulièrement la cote, d’autres classes, plus discrètes, se verraient bien se tailler une part plus grande du gâteau dans les années à venir. C’est le cas notamment des money markets, dont les capitaux sont principalement investis dans des instruments du marché monétaire, ou des ETF (exchange traded funds), qui permettent d’investir à moindre coût en répliquant un indice boursier et en suivant son évolution. Mais c’est vrai aussi pour les hedge funds, ces fonds spéculatifs qui visent à offrir des rendements indépendants de l’évolution des marchés financiers.

La concurrence de Dublin

Ces trois classes d’actifs peu répandues à Luxembourg font actuellement le succès d’une Place concurrente, celle de Dublin. «Si notre concurrent irlandais est parvenu à attirer majoritairement ces trois classes d’actifs, c’est principalement pour des motifs historiques, explique , partner au sein du cabinet Elvinger Hoss Prussen. Il y a deux types de raisons à cela. Premièrement, en ce qui concerne les ETF et les fonds money market, ce leadership de Dublin par rapport à Luxembourg remonte à l’époque où nous avions une taxe d’abonnement, contrairement à l’Irlande.» Si, entre-temps, Luxembourg a fait le nécessaire juridiquement pour supprimer cette taxe et concurrencer Dublin, le mal était fait, et l’essor de ces deux classes d’actifs s’est poursuivi de l’autre côté de la Manche.

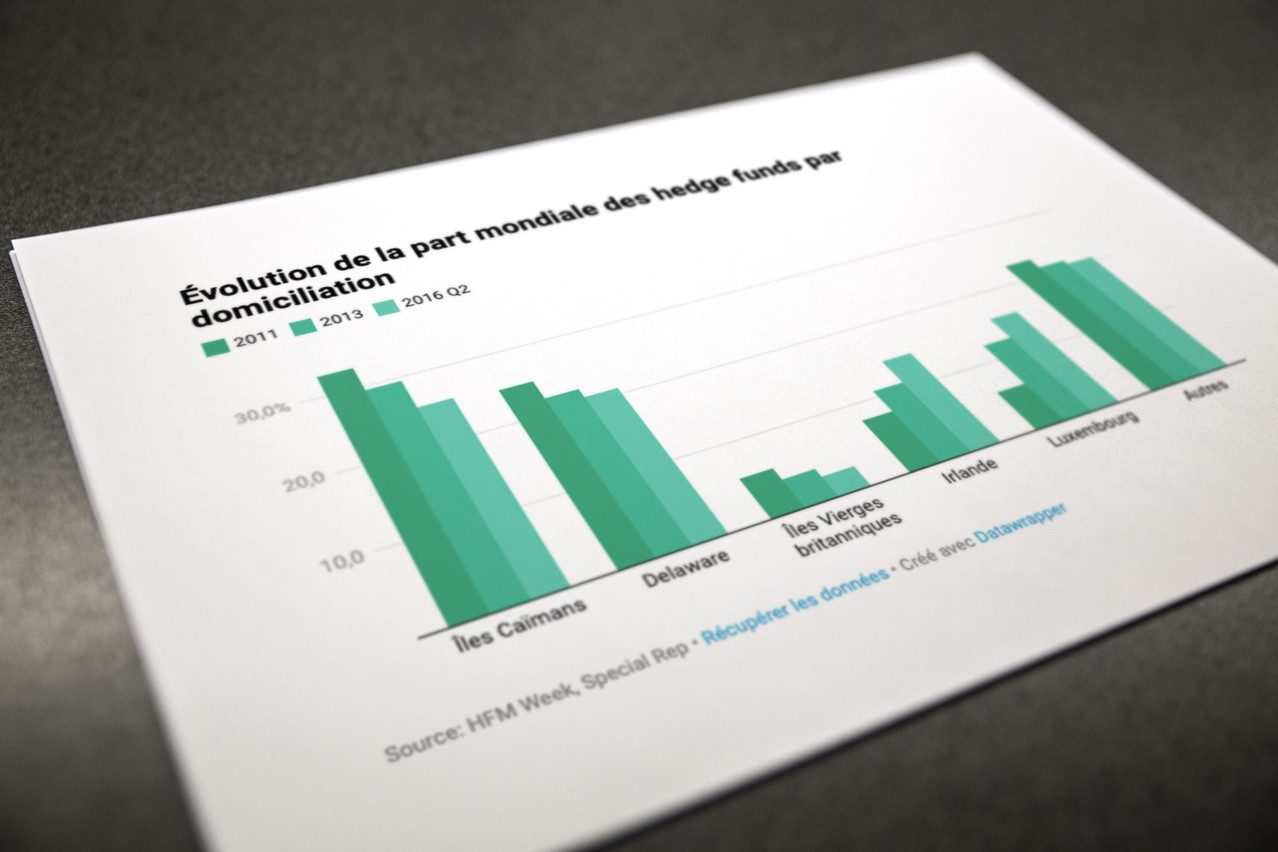

Pour expliquer le succès des hedge funds irlandais, il faut remonter également quelques années en arrière. «Historiquement, la plupart des hedge funds se trouvaient dans des juridictions moins réglementées, telles que les îles Caïmans. Mais les Irlandais ont accepté d’administrer ces fonds et surtout de leur donner une cotation technique en Europe. C’est quelque chose qui n’était pas nécessairement accepté par les réglementations européennes en la matière, et c’est pour cela que le Luxembourg ne l’a jamais fait», explique Jérôme Wigny. Cet avant-gardisme a dès lors permis à Dublin de nouer des contacts avec les acteurs de l’industrie des hedge funds, mais surtout de développer une expertise en la matière. «Lorsque ces acteurs ont commencé à faire des hedge funds en Europe, c’est donc tout naturellement qu’ils se sont dirigés vers l’Irlande.»

L’industrie des fonds doit faire de la publicité pour montrer au grand public que Luxembourg est une juridiction de choix pour ces classes d’actifs.

Le Luxembourg résorbe son retard

Si Dublin fait encore aujourd’hui course en tête sur ces trois actifs, force est de constater que d’autres Places, notamment celle de Luxembourg, résorbent petit à petit leur retard. «Luxembourg a en effet aujourd’hui une véritable part de marché sur ces trois segments», assure le partner d’Elvinger Hoss Prussen. Car désormais, il n’y a plus réellement de désavantage compétitif par rapport au voisin irlandais. «Premièrement, il n’y a plus de taxe d’abonnement pour les ETF et les money markets. Deuxièmement, en ce qui concerne les hedge funds, Luxembourg a désormais développé une véritable expertise en la matière. Sans oublier que beaucoup de groupes ont tendance désormais à sous-déléguer le travail vers des zones de compétences. On a par exemple de nombreux acteurs au Luxembourg qui prestent des services à des hedge funds mais délèguent une partie du travail en Irlande, ou dans un autre endroit où il y a les compétences. Tout cela pour dire qu’aujourd’hui, il n’y a plus de raisons objectives pour que ces fonds ne puissent pas venir à Luxembourg», assure Jérôme Wigny, par ailleurs coprésident de la commission Alfi Hedge Funds and Liquidity Alternatives.

L’ère des hedge funds?

La Place a d’ailleurs tout intérêt à se positionner davantage sur ces marchés pour devenir une alternative sérieuse à l’Irlande. Selon le partner d’Elvinger Hoss Prussen, ces actifs pourraient en effet, au regard de la conjoncture socioéconomique, offrir de belles perspectives aux investisseurs. «Ces fonds n’ont pas été à la mode ces dernières années. Depuis la crise de 2008, on leur reproche de manquer de transparence et de ne pas toujours offrir la liquidité qu’ils promettent. Mais surtout, il faut bien l’avouer, la performance n’était pas au rendez-vous ces 10 dernières années», explique Jérôme Wigny.

Lorsqu’on évoque les avantages des classes d’actifs alternatifs, souvent, on fait référence au fait qu’elles sont décorrélées des marchés financiers. Une indépendance qui leur permet d’être robustes lorsque les marchés traditionnels sont instables. «‘Hedge’ signifie ‘se protéger’. Les hedge funds ont donc historiquement les capacités de protéger leurs investisseurs, indépendamment des indices boursiers. Autrement dit, si l’indice est à -2%, le hedge fund pourrait avoir une performance supérieure. Mais à l’inverse, si l’indice est à 4%, le hedge fund sera peut-être seulement de 2%, souligne le partner du cabinet Elvinger Hoss Prussen. Ces dernières années, justement, ils n’ont pas été capables de protéger leurs investisseurs, même lorsque les marchés chutaient. Le contexte actuel explique ce phénomène. Nous avons connu des hausses quasi systématiques alors que le hedge fund se montre particulièrement intéressant lorsque, au contraire, les marchés sont volatils.»

Pour de nombreux observateurs, toutefois, cette hausse continue des marchés pourrait prendre fin. «Dans ce contexte, il serait particulièrement intéressant de s’appuyer sur cette classe d’actifs. D’autant plus qu’avec la crise, si de nombreux fonds ont fermé, on s’aperçoit que d’autres hedge funds et fonds de hedge funds sont en passe d’être créés. Et si ceux-ci avaient l’habitude d’être montés aux îles Caïmans ou en Irlande, cette vieille habitude tend à s’estomper. Le Luxembourg a alors une chance d’attirer ce marché sur son sol», assure Jérôme Wigny.

Un début d’année record pour les ETF

Le marché des ETF, lui, a démontré un réel attrait de la part des investisseurs depuis le début de l’année. «Le fort rebond des marchés actions, depuis le début de l’année, a été porteur pour les flux vers les ETF. En Europe, nous avons observé des flux records, majoritairement sur les expositions actions», explique Vincent Denoiseux, responsable de la recherche et des solutions ETF chez Lyxor Asset Management. Un succès qui s’explique notamment par les résultats positifs obtenus par le marché des ETF en 2020 malgré le contexte instable engendré par la crise du Covid. «Cela a été un test historique pour le marché ETF. Notamment sur les capacités de liquidités de cette classe d’actifs, et notamment en période de fort stress sur les marchés financiers. Clairement, ils ont fait leurs preuves en 2020, assure Vincent Denoiseux. Si bien qu’on observe une rotation accrue en provenance de la gestion active vers la gestion passive. Au Royaume-Uni, cette tendance se confirme avec un nombre croissant d’investisseurs, notamment des banques privées et des gestionnaires de fortune, généralement très friands de gestion active, qui se tournent vers les ETF.» Face à ce changement de paradigme, les acteurs de la Place auraient donc tout intérêt à se positionner sur ce marché porteur.

Des atouts à faire valoir

Si Luxembourg a de nombreux atouts à faire valoir pour devenir, aux yeux des investisseurs, une destination idéale en matière d’ETF, de money market et surtout de hedge funds, elle a encore de nombreux obstacles à surmonter pour s’afficher en véritable hub sur ces trois classes d’actifs. «Nous devons notamment soigner notre image et faire de la publicité pour montrer au grand public que Luxembourg est une juridiction de choix pour gérer ces fonds. L’industrie est en train de s’y attacher, mais nous sommes conscients que cela ne se fera pas du jour au lendemain, assure le coprésident de la commission Hedge Funds and Liquidity Alternatives. En tout cas, ce dont nous ne manquons pas, ce sont les compétences en la matière. Aujourd’hui, auprès de chaque prestataire de services sur la Place, vous trouverez l’expertise nécessaire. Clairement, nous n’avons pas à rougir par rapport à nos concurrents.»

Il est capital d’être regardant quant à la qualité des titres achetés par le gérant.

Les 3 caractéristiques principales de ces fonds

Hedge funds

Il existe de nombreuses stratégies d’investissement en hedge funds. «De manière générale, elles visent à maximiser les hausses du marché tout en essayant de réduire au maximum les baisses. Les hedge funds ont une vision asymétrique, contrairement à d’autres actifs qui vont bénéficier des hausses, mais subir les baisses», explique Vincent Denoiseux, responsable de la recherche et des solutions ETF chez Lyxor Asset Management.

ETF

Les ETF (extrade traded funds), ou fonds cotés en bourse, sont des fonds d’investissement cherchant à suivre le plus fidèlement possible l’évolution d’un indice boursier. Puisqu’ils ne font que suivre les variations d’un indice de référence, leur gestion est dite passive. Simples et transparents, ces fonds «trackers» ont également l’avantage d’avoir des frais considérablement réduits en raison de l’absence de gestion active.

Money markets

Un fonds monétaire est un fonds investi en papier monétaire gouvernemental ou d’entreprise. «C’est un fonds qui est dit sans risque — même si certains d’entre eux récemment n’ont pas délivré la rentabilité promise, explique Vincent Denoiseux. Ce sont des actifs très peu volatiles et donc avec un taux de rentabilité relativement modéré, voire négatif actuellement.»

Cet article a été rédigé pour le supplément ‘Fonds d’investissement’ de parue le 27 mai 2021.

Le contenu du magazine est produit en exclusivité pour le magazine, il est publié sur le site pour contribuer aux archives complètes de Paperjam.

Votre entreprise est membre du Paperjam Club? Vous pouvez demander un abonnement à votre nom. Dites-le-nous via