J’espère que vous profitez tous du printemps en Europe. J’ai un bon pressentiment pour cet été et le reste de l’année. Même s’il faudra du temps pour que les marchés se redressent, (la plupart) des gens ont fait leurs devoirs et se sont adaptés au nouvel environnement. Je vois de grands entrepreneurs être très pragmatiques. La création de valeur à long terme est de retour au menu. Si je combine cela avec toutes les innovations technologiques en cours, on ne peut qu’être optimiste.

Si ce marché nous a appris quelque chose, c’est que la qualité des investisseurs compte…

L’un des principaux sujets qui ont été abordés au cours des dernières semaines lors de mes discussions avec les fondateurs et les investisseurs était les réserves et le financement de suivi. Le cash est roi aujourd’hui, non seulement pour les start-up mais aussi pour les investisseurs. La bonne chose est que ce n’est pas nouveau. Les marchés sont cycliques. Au cours des vingt dernières années, nous avons connu notre juste part de hauts et de bas.

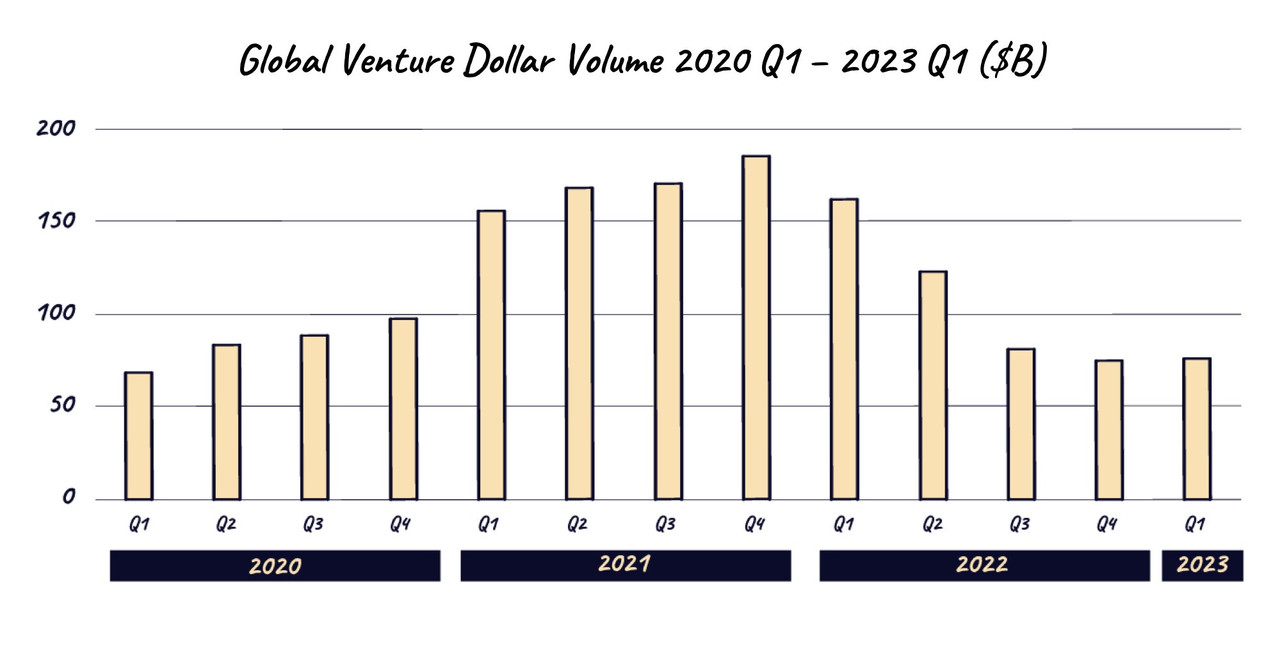

L’évolution sur trois ans. (Source: Yannick Oswald)

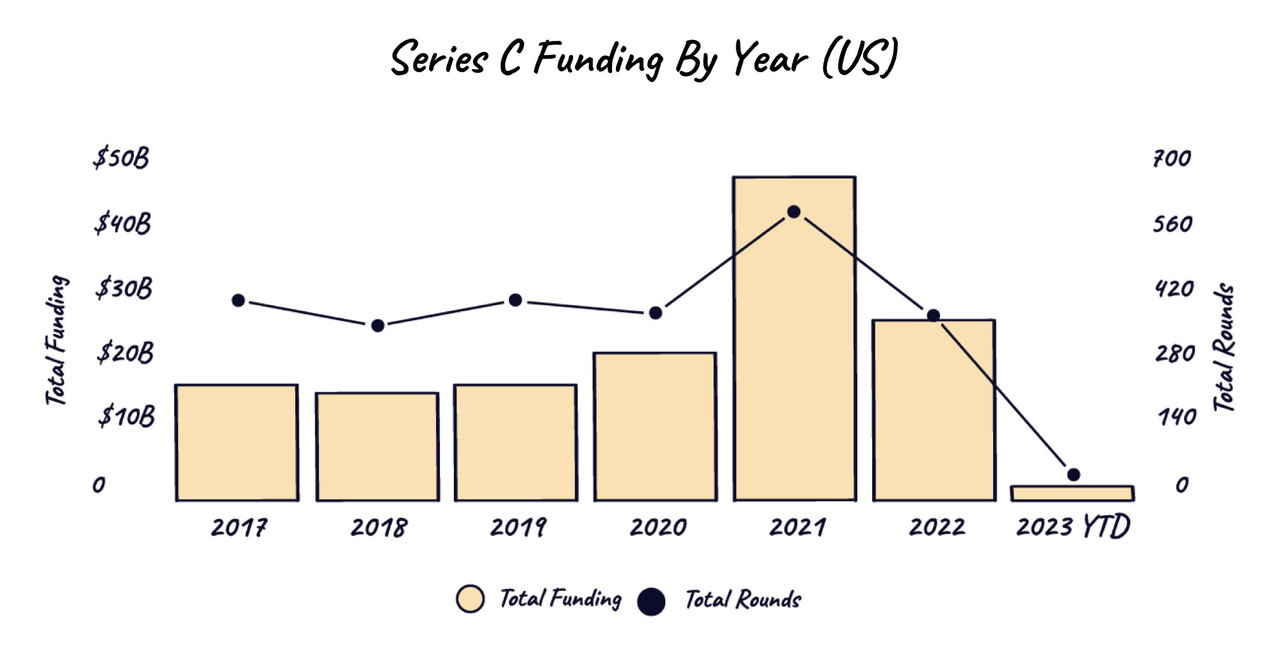

Donc, voici le problème avec les VC aujourd’hui: s’ils ont déployé leurs fonds trop rapidement et qu’ils n’ont plus de réserves, ils sont «toast», en particulier dans les phases difficiles des phases finales. Les investisseurs de croissance semblent avoir disparu de la face de cette terre. Chaque jour qui passe, les opportunités s’améliorent pour eux. Alors pourquoi se précipiter? Ce tableau dit tout…

Les séries C, année après année. (Source: Yannick Oswald)

C’est exactement le moment où les grandes sociétés de capital-risque interviennent non seulement pour soutenir leurs entreprises, mais aussi pour les aider à passer à travers. Cela peut être une période de grandes opportunités. Voyons ce que cela signifie.

1. Le soutien d’une pom-pom girl

J’ai récemment analysé certaines données de portefeuille et j’ai mis à jour ce point de données critique:

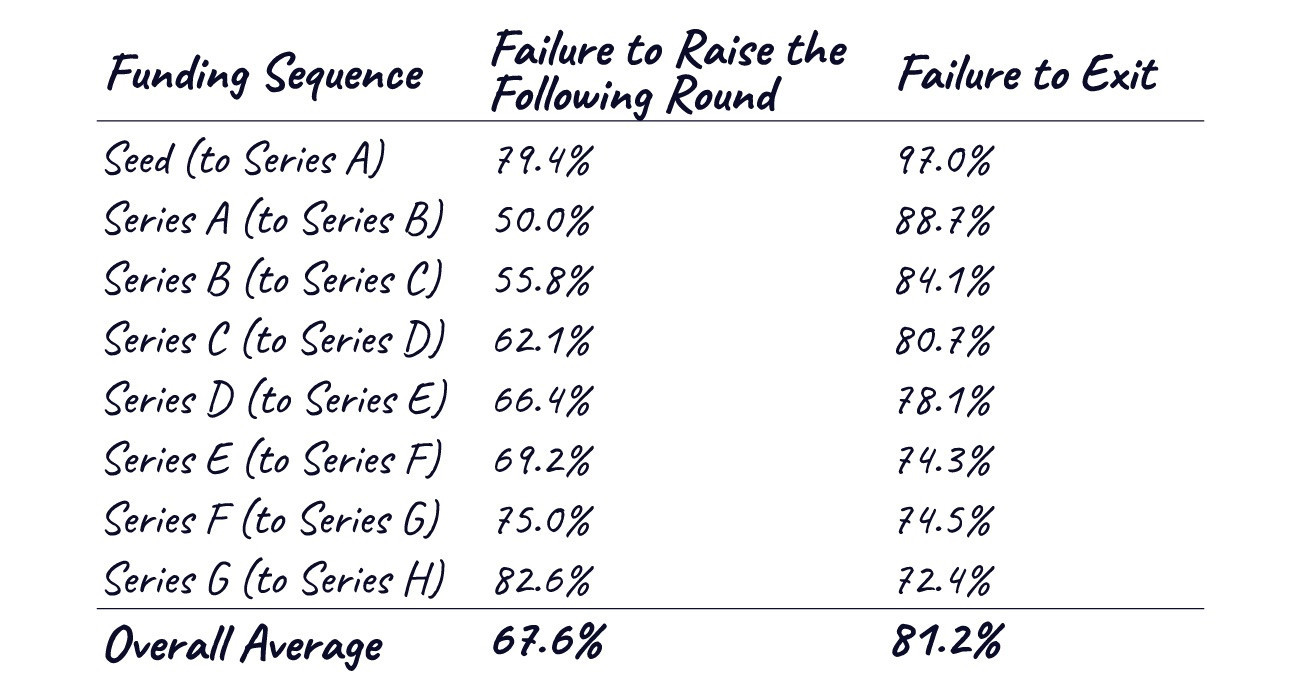

– 78% des sociétés du portefeuille (tous fonds confondus) ont «entonné le creux» et ont continué à relancer un autre tour.

– Et plus de 60% de ces investisseurs de suivi sont d’autres sociétés de capital-risque de premier ordre. Et ces pourcentages augmenteront avec l’arrivée à échéance d’investissements plus récents. C’est une mesure importante pour nous. Pour le contexte, ce sont les chances de «l’entonnoir VC» auxquelles nous sommes confrontés…

Difficulté à lever le prochain tour ou à sortir (Source: Yannick Oswald)

La collecte de fonds et le réseau sont les domaines dans lesquels les VC peuvent ajouter le plus de valeur aux fondateurs. Lever des capitaux auprès d’une grande entreprise envoie évidemment un signal fort au marché et vous donne une longueur d’avance. Mais la levée de fonds n’est jamais une mince affaire et les investisseurs doivent se retrousser les manches.

Pour ceux qui me connaissent, je dis souvent: «J’adore la collecte de fonds.» Je trouve la dynamique de ces processus tout simplement fascinante. Et c’est toujours un défi, peu importe la qualité du résultat. J’ai traversé pas mal de processus maintenant. Chacun est unique. Je travaille sans relâche avec mes fondateurs pour passer à cette prochaine étape. Tu peux compter sur ça…

Pourquoi est-ce que j’en parle aujourd’hui? Parce que nous sommes confrontés à un resserrement téméraire non seulement du financement à un stade avancé, mais également de la collecte de fonds à un stade précoce. Et ce retrait des investisseurs a créé une nouvelle dynamique autour des réserves… Cela m’amène à mon deuxième argument sur la raison pour laquelle vous devriez relancer le plus tôt possible auprès d’un grand investisseur.

2. Garder des réserves est important

Voici une autre mesure clé pour nous. Celui-ci est si crucial lorsqu’il s’agit d’un soutien solide aux fondateurs mais aussi de la gestion des fonds.

50 à 60% de nos fonds sont réservés au financement de suivi des sociétés de notre portefeuille après notre première vérification.

Que sont les réserves? Les sociétés de capital-risque réservent généralement un certain montant du capital de leurs fonds pour soutenir les sociétés de portefeuille tout au long de leur cycle de vie. Ces réserves sont essentielles pour fournir un financement supplémentaire si nécessaire, ce qui signifie participer à des cycles d’investissement de suivi (généralement requis par les futurs investisseurs, voir ci-dessous la section au prorata), pour réinvestir dans des entreprises qui se portent bien, mais aussi pour aider les entreprises à survivre les défis inattendus ou les fluctuations du marché auxquels nous sommes confrontés aujourd’hui.

La plupart des gens pensent que le capital-risque concerne la construction initiale du portefeuille, la sélection des entreprises dans lesquelles investir. Mais la vérité est que ce n’est que la moitié ou moins. L’investissement en capital-risque suit une loi de puissance. Les réserves permettent à la fois de soutenir les gagnants dans les moments difficiles et de capter un avantage significatif si les choses se passent bien tout en restant discipliné.

C’est l’une des caractéristiques uniques de l’investissement en capital-risque à un stade précoce. La plupart des autres classes d’actifs, telles que le stade avancé, le marché public, le capital-investissement, l’immobilier et d’autres classes populaires impliquent généralement un seul ou une série limitée dans le temps d’investissements.

2.1. La disponibilité des réserves

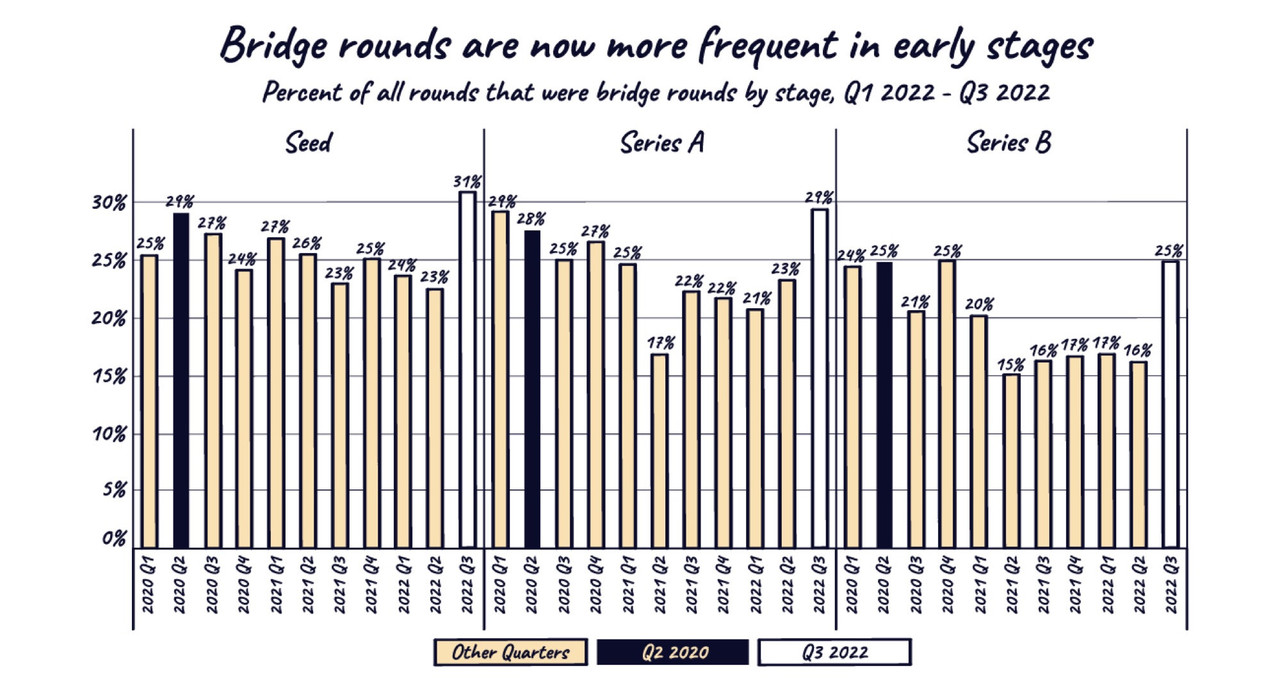

Les VC utilisent de plus en plus des tours de table () pour maintenir à flot leurs sociétés de portefeuille. Cette tendance a également atteint des phases antérieures.

Les bridges, au cours des trois premiers tours. (Source: Yannick Oswald)

Une chose cruciale qui sépare une société de capital-risque solide de toutes les autres sources de capital est que les meilleures sociétés de capital-risque réservent un capital important pour les financements de suivi de leurs sociétés de portefeuille. Ils participent aux tours de financement ultérieurs et font tout leur possible pour attirer d’autres investisseurs de suivi. Les premiers diffèrent des investisseurs providentiels, des petits fonds d’amorçage, des fonds de croissance, des CVC ou d’autres investisseurs stratégiques. Je ne veux certainement pas minimiser ces autres sources de capital. Ils sont tous critiques à divers stades mais ont un «modus operandi» différent. .

Alors, demandez aux nouveaux investisseurs ce qu’ils pensent des réserves dans le processus DD. Voici quelques exemples que j’ai rencontrés récemment. 2021 a été l’année des suivis rapides et importants. De nombreuses entreprises ont augmenté très rapidement ces rondes de suivi. Certaines entreprises étaient si optimistes qu’elles ont fait leur «prorata» en plusieurs tours rapides. Le revers de la médaille est qu’ils ont épuisé leurs réserves plus rapidement, laissant de plus petites réserves pour protéger leurs enjeux aujourd’hui. De plus, à mesure que la marée se retire, plus d’entreprises que d’habitude demandent à l’intérieur maintenant du financement. Avec ce double coup dur sur la gestion des réserves, les entreprises doivent concentrer encore plus leurs réserves limitées. 2021 a également vu un record de nouveaux fonds. Beaucoup d’entre eux devaient faire beaucoup de nouveaux investissements pour montrer qu’ils étaient «sur le marché». Les réserves n’étaient pas une priorité. Donc, encore une fois, faites appel à une grande entreprise de capital-risque dès que possible pour éviter certains de ces défis.

2.2 Droits au prorata

Lorsque les personnes en phase de démarrage effectuent un investissement en actions, elles négocient généralement ce qu’on appelle un droit au prorata. Cela leur donne le droit de conserver leur participation dans l’entreprise en investissant dans les tours de table futurs aux mêmes conditions que les nouveaux investisseurs. Cela ne signifie pas que vous ne pouvez pas augmenter votre prochain tour uniquement auprès d’initiés (vos investisseurs actuels), mais, comme le terme l’indique, l’objectif est d’attirer de nouveaux investisseurs.

Pour pouvoir exercer ce droit, les réserves sont indispensables. De toute évidence, la propriété lors de ce premier investissement est la chose la plus importante. Pourtant, la capacité à le maintenir en réalisant des investissements supplémentaires arrive en deuxième position et peut être la source de la surperformance du portefeuille.

Nous apprécions ce droit et l’exerçons très fréquemment. Nous réalisons souvent 2 à 4 investissements dans une entreprise, y compris notre investissement initial. Nous avons vu ces fusées se développer dans le passé. En tant que premier investisseur institutionnel, nous connaissons bien les équipes et souhaitons obtenir le maximum de ces actifs dans la durée.

Les fondateurs et les futurs investisseurs accueillent favorablement la participation des bailleurs de fonds précédents, et l’exigent même souvent. C’est un signe fort de confiance, surtout si cet investisseur précédent est une grande entreprise de capital-risque… De plus, si une entreprise se porte très bien, je dis aux fondateurs que nous sommes prêts à prendre (mais pas à) plus d’un cycle que notre prorata, surtout s’il aide à clôturer le cycle dans un marché difficile comme celui d’aujourd’hui. C’est un «excellent à avoir» pour les fondateurs…

Donc, si vous voulez quelqu’un sur qui vous pouvez compter sur votre table de capitalisation, ce serait une société de capital-risque, en particulier une société de capital-risque de premier plan. Je suis impressionné et soulagé par le nombre de fondateurs qui lancent de nouvelles entreprises aujourd’hui et qui obtiennent cela. C’est l’une des raisons pour lesquelles je me sens bien pour les mois à venir… En avant!

Yannick est associé de la principale société européenne de capital-risque Mangrove Capital Partners, surtout connue pour ses investissements dans des sociétés telles que Wix, Skype, Walkme et K Health. Yannick soutient des entreprises technologiques en démarrage à travers l’Europe et siège au conseil d’administration de certaines des plus grandes start-up technologiques européennes, telles que Flo Health, Sifflet ou Red Points. En 2020, il a lancé son blog , avec le slogan Opportunities Everywhere, qui est devenu le blog VC le plus lu d’Europe et une ressource clé pour les entrepreneurs technologiques du continent. Il publie un article par mois, généralement sur un sujet lié au capital-risque et à l’entrepreneuriat technologique. Yannick a grandi à Luxembourg-Ville, a travaillé dans plusieurs pays européens et aux États-Unis, et a obtenu son diplôme d’ingénieur commercial en Belgique et en Argentine.