Toujours discrète et relativement marginale, la finance islamique a longtemps été annoncée comme «prometteuse» au Luxembourg. Certes, sa croissance se poursuit. Mais elle ne constitue toujours que 0,11% des actifs sous gestion au sein des fonds de la Place. Le succès est donc très relatif.

Selon de l’agence Fitch Ratings au 3e trimestre 2021, le Luxembourg est cependant à la tête de l’industrie européenne des fonds islamiques depuis 2016, avec 30 fonds conformes à la charia composés principalement de fonds communs de placement. L’Irlande en compte 16, composés à la fois de fonds communs de placement et de fonds négociés en bourse (ETF), et le Royaume-Uni environ cinq, principalement des fonds de pension. À la fin du 3e trimestre 2021, le Luxembourg devançait également Jersey (13 fonds islamiques actifs, principalement des instruments ETF) et les îles Caïmans (10 fonds communs de placement).

Le secteur des fonds islamiques luxembourgeois a connu une croissance de 122% au cours des six dernières années, avec un total d’actifs sous gestion de 6,7 milliards USD, ce qui place le pays parmi les cinq premiers de ce segment au niveau mondial, l’Arabie Saoudite et la Malaisie restant les deux principaux domiciles de fonds islamiques dans le monde. Dans un , Fitch Ratings estime que le taux de croissance des fonds islamiques dans le monde (84% en termes nominaux et 13% en termes annualisés) a dépassé celui de l’industrie mondiale des fonds communs de placement (68% en termes nominaux et 11% en termes annualisés), sur la base des dernières données comparables pour les cinq années allant jusqu’à la fin du 3e trimestre 2021, selon les données de Lipper et ICI Global.

La finance islamique mondiale se porte donc bien. Mais si elle reste un secteur clé pour le gouvernement luxembourgeois dans le cadre de sa stratégie de diversification des centres financiers, elle n’agit pas comme levier économique de premier plan. Ce qui est logique puisque, répétons-le, les actifs islamiques représentent à peine 0,11% de l’ensemble des actifs sous gestion dans les fonds luxembourgeois.

Lire aussi

Un cadre réglementaire qui reste attractif

Emmanuelle Entringer est consultante en gestion des investissements islamiques (fonds) chez Arendt, depuis Dubaï où le cabinet luxembourgeois a conservé une présence, mais pas de bureau officiel. Elle conseille les gestionnaires de fonds musulmans désireux de s’établir au Luxembourg et les informe sur les réglementations en vigueur. Elle revient sur l’engouement suscité par la Place auprès des investisseurs dès 2008: «Historiquement, il y a toujours eu une reconnaissance des produits d’investissements et de la finance islamique au Luxembourg.

Au niveau des fonds, le secteur a bénéficié d’une tolérance: la Commission de surveillance du secteur financier (CSSF) a considéré que tant que les règles qui s’appliquaient aux fonds d’investissement en général étaient compatibles à celles appliquées à la finance islamique, il n’y avait pas de raison de refuser des fonds obéissant aux normes de la charia. Il faut noter que les fonds d’origine islamique ne répondent pas tous aux principes de la charia, en fonction du degré de religiosité de l’émetteur ou de sa région d’origine.» La CSSF n’a effectivement pas modifié son depuis mai 2011, lequel était plutôt conciliant vis-à-vis des produits d’investissements qui répondent aux critères de la charia. Les dispositions des lois du 17 décembre 2010 relatives aux OPC ou la loi du 13 février 2007 relative aux fonds d’investissement spécialisés s’appliquent donc à l’agrément et à la surveillance des «OPC charia» au même titre que pour les autres types d’OPC de droit luxembourgeois.

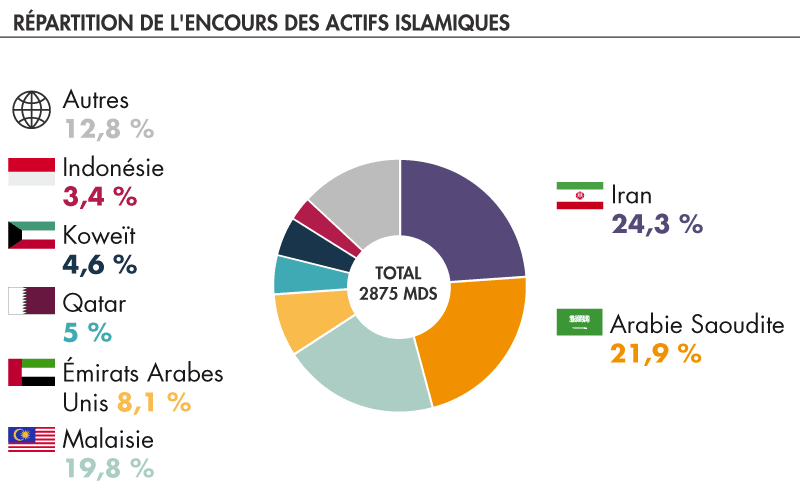

Répartition de l’encours des actifs islamiques Source: Finance Development Report 2020

Le nouvel eldorado?

Le contexte pour accueillir plus d’investisseurs islamiques au Luxembourg apparaît donc favorable. Le boom annoncé de la finance islamique depuis 2008 était une volonté politique qui a été portée par l’ancien ministre des Finances (CSV), et poursuivie par (DP). . Cela s’explique en partie par le fait que le Luxembourg fait face à une concurrence grandissante d’autres hubs financiers comme l’Irlande ou Jersey, dans un contexte global où la finance islamique reste très régionalisée (les investisseurs des pays musulmans se tournent majoritairement vers les hébergeurs de proximité) et sous-développée dans le monde (moins de 1% de la finance mondiale).

De plus, la finance islamique au niveau européen séduit en priorité les investisseurs musulmans, lesquels sont peu nombreux en Europe.

Enfin, si le Luxembourg reste dans le top 5 des pays attractifs pour les investissements charia-compatibles, aucune banque de gouvernance islamique ne s’y est encore légalement établie, ce qui aurait pu donner un coup d’accélérateur à la branche, et ce, , président de la Banque islamique de développement en 2019. «Cependant les banques de la Place peuvent servir de dépôt à des fonds charia-compliant» indique Emmanuelle Entringer.

Pas d’émetteur sur la Place

Le rapport Fitch Ratings estime par ailleurs que si le Luxembourg peut rester leader dans la gestion de fonds islamiques, le devenir dans les marchés des sukuk et des banques islamiques semble compromis dans un avenir proche, faute d’émetteurs basés sur la Place. Le rapport indique que «le système national de finance islamique au Luxembourg reste toutefois sous-développé par rapport au Royaume-Uni, par exemple. Il n’existe pas de banques islamiques ni de sukuk en circulation émise par des sociétés émettrices ou takaful (titres d’assurances charia-compatibles, NDLR) basées au Luxembourg, et le pays ne dispose pas d’un cadre national de gouvernance de la charia. Cette situation est principalement due à l’absence de demande publique ascendante pour des produits islamiques, puisque moins de 3% de la population du Luxembourg est musulmane.»