Les banques traditionnelles sont-elles une espèce en voie de disparition? 35% des banques dans le monde sont en tous cas en difficulté, affichant une rentabilité moyenne de 1,6% au cours des trois dernières années, selon publiée le 22 octobre, qui passe un millier d’établissements au crible.

«Leurs modèles d’affaires sont imparfaits et le sentiment d’urgence est aigu. Pour survivre à un ralentissement économique, la fusion avec des banques similaires ou la vente à un acteur plus solide ayant une activité complémentaire peuvent être les seules options si le renouveau n’est pas possible», lit-on dans l’étude.

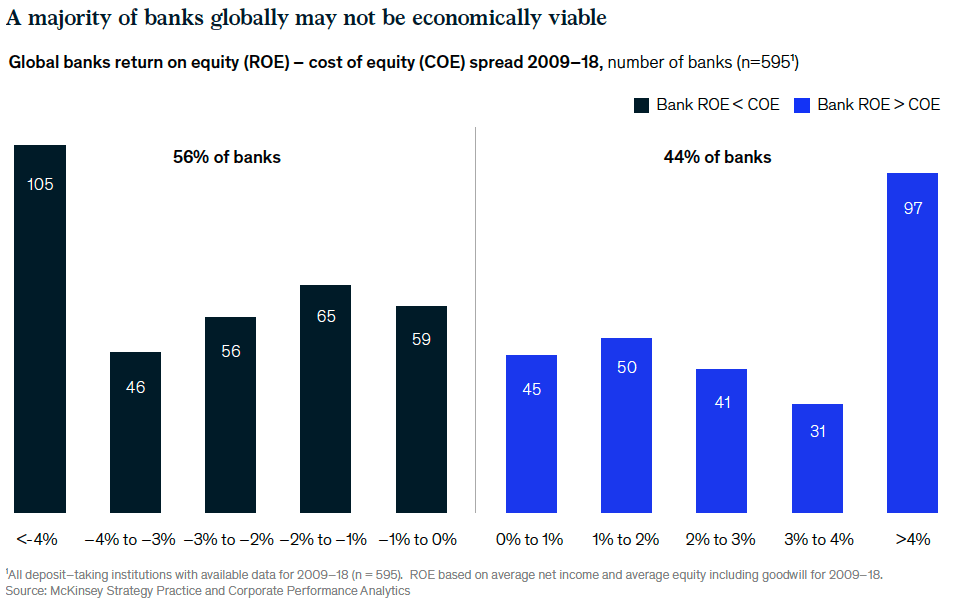

56% des banques dans le monde ont détruit de la valeur entre 2009 et 2018, ce qui signifie que la rentabilité de leurs fonds propres était inférieure au coût de ces fonds propres.

«Un ralentissement économique prolongé avec des taux d’intérêt bas, voire négatifs, pourrait faire encore plus de ravages», ajoute McKinsey dans son étude.

56% des banques dans le monde ont détruit de la valeur entre 2009 et 2018. McKinsey

Les constats de McKinsey trouvent un écho en Europe, où la profitabilité des banques est notamment grevée par la hausse des frais de digitalisation et de mise en conformité avec les normes réglementaires.

Paradoxe: ce sont pourtant ces mêmes réglementations, gourmandes en frais de compliance, qui sont censées prémunir le secteur bancaire contre une prochaine crise en renforçant leurs fonds propres.

«Beaucoup de banques européennes ont depuis longtemps un problème de coûts», pointe du doigt dans le secteur bancaire en Europe, parue le 22 octobre. «Toutefois, les progrès ne seront ni rapides ni aisés, notamment parce que le secteur est confronté à une inflation des coûts à court terme liée aux investissements technologiques et à une augmentation des dépenses de conformité, entre autres», ajoute l’agence de notation.

Résultats médiocres

Dans ces conditions, certaines banques cherchent à réduire la taille de leurs activités les moins rentables, envisagent des consolidations et rationalisent leurs coûts.

«La conséquence inévitable est la persistance de résultats médiocres, tandis que les moins performants mettent en œuvre des mesures d’efficience et espèrent des conditions économiques et monétaires plus favorables», affirme Richard Barnes, analyste de crédit chez S&P Global Ratings, dans un communiqué.

Quid, dans ce contexte, des établissements luxembourgeois? Il s’avère que ces derniers perdent également en profitabilité, et subissent eux aussi une augmentation des frais généraux.

, rapporte que les frais ont continué d’augmenter au premier semestre 2019 (+10,4% pour les coûts salariaux, +11% pour les frais généraux). Ce, alors que les frais généraux avaient déjà augmenté de 6% en 2018, selon la Commission de surveillance du secteur financier (CSSF).

L’augmentation des frais liés à l’exercice du métier bancaire contribue graduellement à une érosion de la profitabilité d’un nombre croissant de banques de la Place.

«L’augmentation des frais liés à l’exercice du métier bancaire contribue graduellement à une érosion de la profitabilité d’un nombre croissant de banques de la Place», écrit la CSSF dans son rapport annuel 2018. «Le manque d’économies d’échelle représente le défi principal pour rentabiliser les opérations bancaires.»

Conséquence: de 3,2% en 2018 par rapport à 2017.

Contactée par Paperjam, l’ABBL (Association des banques et banquiers, Luxembourg) estime que «la diminution des revenus nets est principalement attribuable à l’augmentation des frais de personnel et d’administration liés à la mise en conformité à la réglementation».

Profitabilité dégradée

, la CSSF relève au final que 21 banques (contre 18 fin 2017), parmi les sociétés actives depuis au moins trois ans, ont un rapport charges sur revenus supérieur à 100%, sachant que celles-ci représentent 6% du total du bilan de la Place (contre 4% en 2017).

«Globalement, le secteur bancaire luxembourgeois a connu une dégradation de sa profitabilité au niveau agrégé, telle qu’exprimée par le rapport charges sur revenus, qui a augmenté de 53% en 2017 à 57% en 2018», lit-on dans le rapport annuel.

Dans ce contexte, la solvabilité des banques s’érode légèrement, mais reste néanmoins à des niveaux largement supérieurs aux minima réglementaires.

Ainsi, le ratio de fonds propres de base (Tier 1) atteint 24,4% fin 2018 (25,1% fin 2017), tandis que le minimum réglementaire est fixé à 6%. Le ratio moyen pondéré de fonds propres total pour l’ensemble de la Place s’élève au final à 25,2% (contre 25,9% fin 2017).

La CSSF explique par ailleurs que les activités de gestion patrimoniale et de services aux fonds d’investissement assurent la majorité des banques luxembourgeoises d’un surplus de liquidités, «leur garantissant, au besoin, un refinancement stable».