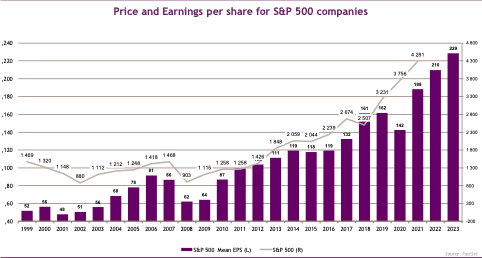

Entre 2003 et 2023, le bénéfice par action du S&P 500 aura été multiplié par quatre pendant que la valeur de l’indice était multipliée par cinq. Mais 20 ans plus tôt, les taux longs à 30 ans tournaient entre 5 et 6%, alors qu’ils s’établissent aujourd’hui entre 2 et 2,5%. Cette baisse du taux actuariel justifierait à elle seule une appréciation des actifs de plus de 50%. Sur cette période de 20 ans, le bénéfice moyen par action a progressé de 7,3%, pendant que l’indice progressait en moyenne de 6,8% et 8,9% si on inclut le dividende. Une telle hausse des profits sur très longue période n’est possible que grâce à l’amélioration des marges des sociétés.

Le secteur financier fait moins rêver que la Silicon Valley

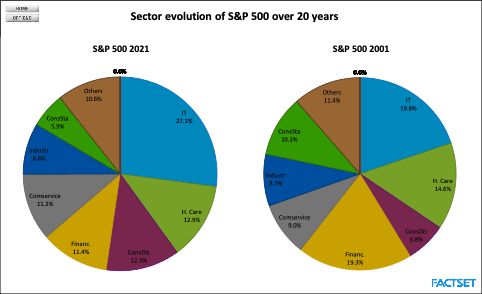

En effet, sur très longue période, la croissance des chiffres d’affaires doit être proche de celle du PIB. Or celui-ci s’est accru en nominal de 3,9% par an et 2% en volume entre 2001 et 2021. L’écart significatif entre la hausse des profits et celui du PIB est allé dans l’amélioration des marges entraînée par la transformation de l’économie en digital. Celle-ci jouit de marges nettement supérieures à l’économie traditionnelle, comme l’illustre le graphique d’évolution sectorielle sur 20 ans.

La part du secteur IT est passée de 20 à 27%, comme l’illustre la part prise par les smartphones dans notre vie quotidienne et le recours au travail sur ordinateur dominé par Windows et Office. Les réseaux sociaux ont transformé nos modes de communication et les sociétés de télécoms sont devenues de simples «utilities», perdant les 2/3 de leur poids. Amazon ne figurait même pas dans le S&P 500 il y a 20 ans, et encore moins Tesla. Ils ont révolutionné le commerce des biens durables et le secteur automobile.

À l’inverse, le secteur financier qui attirait les talents les plus pointus fait moins rêver que la Silicon Valley, qui attire les entrepreneurs les plus créatifs. Le secteur de la santé ne résiste que grâce à la biotechnologie, alors que les mastodontes ne font plus que du marketing en rachetant l’innovation. Le secteur de l’énergie a fondu de moitié et ne représente plus que 3% de la capitalisation. Sous la pression des écologistes, il est en train d’ajouter les énergies renouvelables à son catalogue.

Le secteur industriel garde toute son importance et subit de profondes mutations avec la robotisation et l’avènement de l’intelligence artificielle. Le rapatriement de la sous-traitance de la Chine vers les pays d’origine devrait s’accélérer.

Les indices ont grimpé plus vite que les profits

Les indices ont grimpé plus vite que les profits. DR

Le secteur immobilier coté était quasi inexistant il y a 20 ans, l’économie a fait surgir de nouveaux acteurs dans la logistique pour le e-commerce, des data centers pour le cloud…

Pas de la richesse pour tous

Cette profonde mutation de l’économie a créé des «monstres» qui ont été à la source de l’innovation, mais sont devenus plus puissants que les États et ont un pouvoir d’influence considérable par leur lobbying des politiciens en finançant leur élection ou leur accès à des avocats capables de défendre leur cause sur des dizaines d’années s’il le faut. Notre panorama sur 20 ans montre que ces transformations très intéressantes n’ont pas créé des richesses pour tous.

On a vu que le PIB a augmenté de 2% par an pendant les 20 dernières années alors qu’il progressait de 3% en moyenne par décade avant la crise financière de 2008. Non seulement le gâteau a moins grossi, mais toute la création de richesses a été accaparée par les happy few qui ont vu leur patrimoine capitalistique exploser alors que la hausse du salaire horaire couvrait à peine l’inflation.

Par ailleurs, la taille atteinte par les Gafam crée des monopoles qui finissent par brider la création et appauvrir le consommateur. Pensez aux monopoles des sociétés de télécoms dont la privatisation a permis un accès illimité aux citoyens à la communication et à l’innovation. Facebook, par exemple, n’existerait pas si les télécoms n’étaient pas quasi gratuites.

L’avènement des démocrates va peut-être changer la donne avec le plan ambitieux de Joe Biden en faveur du climat, des aides aux familles dans l’éducation, de la santé, de la lutte contre la pauvreté. Ces dépenses devraient être financées par des hausses substantielles d’impôts (3,6 trillions de dollars sur 10 ans) sur les plus riches ainsi que sur l’impôt sur les sociétés. Ce plan ne passera pas aisément au Sénat, mais va être au centre des débats sur la valorisation des actions.

La transformation massive de l’économie en 20 ans

La transformation massive de l’économie en 20 ans. DR

Le plus fort rebond pour l’énergie

À court terme, les marchés restent fortement impactés par la robustesse des profits attendus pour 2021, qui n’arrêtent pas de gonfler de jour en jour. Nous en étions à 26,5% lors de notre dernière lettre, le dernier consensus est à 32,3%, faisant plus que rattraper la chute de 2020. Et 2022 est également bien orientée avec une hausse de 11,4%.

Ainsi, malgré la hausse importante des cours, les P/E ont moins progressé, à 20,4% pour 2022. Le rendement du dividende est passé à 1,5%, au même niveau que les obligations à 10 ans. L’indice mondial MSCI est en hausse de 14,5% depuis le début de l’année en monnaie locale incluant le dividende, l’Europe, pour une fois, faisant mieux que ce chiffre. Le secteur qui affiche le plus fort rebond est l’énergie avec 36,7%, mais cela vient après une année 2020 calamiteuse. L’immobilier et les financières font également un rattrapage.

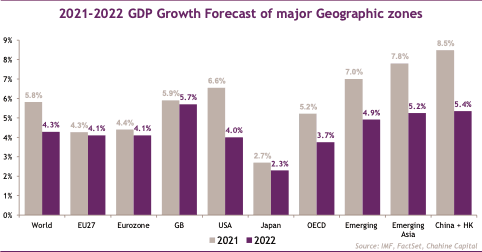

L’Asie, locomotive de la croissance mondiale

L’économie reprend le chemin de la normalité dans l’OCDE avec la maîtrise de la pandémie grâce aux vaccins, qui ont dépassé tous les espoirs en efficacité. Des incertitudes subsistent avec l’apparition constante de nouveaux variants et il semble anormal qu’un nombre important de citoyens refusent la vaccination, mettant en danger leurs compatriotes. Il faut rouvrir le débat sur le fait de savoir si la «liberté est plus importante que la vie». Le retour à la normale un peu partout a créé un désir inouï de consommer, quel que soit le prix. Les lieux de vacances sont pris d’assaut, les terrasses des restaurants sont bondées, les avions se remplissent. Pas étonnant de voir le PIB mondial bondir de 5,8% cette année et 4,3% l’année prochaine, en hausse par rapport à nos précédentes projections. L’Asie reste la locomotive de la croissance mondiale, mais les États-Unis ont envie de copier la Chine en relançant leur économie par des programmes d’infrastructure et des subventions massives.

Très fort rebond de l’économie

Très fort rebond de l’économie. DR

Toutes ces injections monétaires et le fort accroissement de la demande font craindre le risque d’une flambée d’inflation qui s’est effectivement manifestée avec une hausse de quasiment 5% sur un an aux USA et 3,8% hors énergie et alimentation. Cela signifie que des actifs liquides en dollars ont perdu 5% de leur valeur, puisque les taux sont encore quasiment à 0%. Mais la Fed a rassuré les marchés en parlant d’inflation passagère, ce dont nous ne sommes pas convaincus.

L’inflation implicite sur 10 ans par les obligations indexées a légèrement reflué de 2,5% à 2,34%, mais le marché va rester nerveux à ce sujet. En tout cas, le coupon de l’obligation 10 ans à 1,5% ne permet même pas de conserver son capital réel, ce qui conduit les acteurs à rechercher désespérément des investissements offrant un cash-flow prévisible.

Le dilemme des investisseurs

La balance commerciale américaine affiche un déficit de 70 mds de dollars les derniers mois en nette détérioration, car l’Amérique semble incapable de faire face seule à sa demande intérieure. On ne peut ainsi pas exclure une inflation sur les produits importés et une nouvelle correction sur le dollar. Si une poussée inflationniste se confirme, la Fed n’aura pas d’autre choix que de resserrer sa politique monétaire qu’elle compte d’ailleurs démarrer par la réduction du niveau de son QE. Cette inversion de la politique pourrait être très mal perçue par les marchés. Les manœuvres fiscales du président Biden seront une autre source de correction potentielle, car l’augmentation de la fiscalité sur les sociétés diminuera les profits et augmentera les P/E.

Notre modèle trouve le marché surévalué de 4%, aidé en cela sur des taux longs à 30 ans qui ont baissé. Cela reste pour nous incompréhensible de les voir à un si faible niveau qui implique un soutien de la Fed sur une très longue période. L’actuel dilemme des investisseurs avec beaucoup de liquidités est que leur pouvoir d’achat s’érode et que les classes d’actifs offrant une rémunération au-delà de l’inflation sans risque excessif se font rares. Une partie de l’immobilier est en crise s’agissant du commercial ou des bureaux et les spreads de taux sur du high yield sont au plus bas. Par élimination, la classe actions reste la plus attractive et qui offre de la liquidité. Un family office diversifié pourrait monter son exposition à 40% sur les actions pour un benchmark de 35%. En pratique, une exposition de 35% il y a deux ans est devenue mécaniquement 40% en raison de la hausse des marchés. Il ne faut pas non plus hésiter à oublier les marchés pour profiter d’un été qui s’annonce radieux.