La technologie transforme en profondeur nos vies et, avec elles, de nombreuses activités. La technologie relègue régulièrement à l’oubli (ou presque) des pratiques que l’on pensait pourtant indéfiniment acquises. On ne compte plus le nombre de géants, références dans leur domaine, désormais oubliés parce qu’ils ne sont pas parvenus à évoluer avec la technologie. Les métiers de la gestion de fortune, toutefois, semblent avoir jusqu’ici été épargnés par ce phénomène de «disruption» qui a affecté de nombreux autres secteurs. La menace n’est cependant pas inexistante et continue de couver. Les acteurs traditionnels auraient même de bonnes raisons de s’inquiéter.

L’influence des big tech

Au cœur du , une donnée interpelle. La société a pris le temps d’interroger une clientèle très fortunée – HNWI – à travers le monde, notamment sur son intérêt à recourir à des offres portées par les big tech dans le domaine de la gestion de fortune. En janvier et février 2020, par exemple, 93% des personnes fortunées en Asie-Pacifique, hors Japon, ont déclaré qu’elles envisageraient de devenir clientes d’un service de gestion de fortune porté par Google, Apple, Facebook, Amazon ou Alibaba… Qu’en est-il en Europe? La proportion de clients enclins à s’orienter vers ces acteurs technologiques pour leur confier tout ou une partie de leur patrimoine est moindre. Elle est toutefois de 78%.

«Au quotidien, les clients sont habitués aux expériences de consommation que proposent ces grands acteurs technologiques, avec, notamment, un haut niveau de personnalisation dans les recommandations d’achat formulées. Il n’est pas étonnant qu’ils aspirent aujourd’hui à un niveau de service similaire pour ce qui est de la gestion patrimoniale’, commente , head of innovation, digital banking and payments au sein de l’ABBL. Les attentes de la clientèle des services de wealth management évoluent. À l’heure où s’opère la plus grande transmission patrimoniale de tous les temps, l’enjeu est de parvenir à satisfaire une nouvelle génération. Rien n’est moins évident.

«Cette génération a grandi avec le numérique, est ouverte aux nouvelles technologies qui émergent et connaît très bien les acteurs des big tech, sans nourrir la même aversion que ses aînées à leur égard. L’enjeu est grand, dès lors, pour les acteurs existants, pour parvenir à répondre à ces nouvelles attentes. C’est un sujet qui, aujourd’hui, apparaît comme extrêmement sensible’, analyse Jérôme Verony, research and strategy manager au sein de la Luxembourg House of Financial Technology (). Cette fondation à l’initiative des secteurs public et privé a pour mission d’encourager l’innovation technologique et la numérisation du secteur des services financiers luxembourgeois, en connectant les communautés fintech nationale et internationale pour développer des solutions qui garantiront la compétitivité continue du secteur.

Banquier augmenté/banquier remplacé

Ces acteurs ayant pignon sur rue ont-ils, d’une part, pris la mesure du défi qui les attend? Et, d’autre part, sont-ils en capacité de lutter contre des géants technologiques qui, s’ils n’ont pas encore directement investi leur segment, disposent de moyens colossaux? «Les acteurs n’attendent pas d’être disruptés, commente Ananda Kautz. Ils investissent massivement dans la technologie pour transformer leurs activités et services. Récemment, par exemple, J.P. Morgan Chase a annoncé renforcer ses investissements dans la technologie, élevant son budget à 12 milliards de dollars. De nombreux autres acteurs s’inscrivent dans le sillage de cet acteur historique, avec la volonté de préserver leur compétitivité sur les marchés.»

Et au Luxembourg, Place reconnue pour son expertise en gestion de fortune auprès d’une clientèle internationale, comment appréhende-t-on ces enjeux? «Un des défis, pour les acteurs de la Place, est de pouvoir s’inscrire dans les nouveaux modèles qui émergent, en plaçant le numérique au cœur des enjeux», poursuit Ananda Kautz. La grande majorité des acteurs semblent s’être engagés dans cette transformation. «Selon une étude menée par le cabinet Deloitte, 92% des acteurs de la banque privée, sur la Place, ont à ce jour défini et formalisé une stratégie numérique», détaille la responsable de l’innovation de l’ABBL. La volonté semble présente. Mais suffira-t-elle?

«Quand on regarde les acteurs de la banque privée de la Place, on a encore l’impression qu’ils continuent à s’accrocher au modèle traditionnel, commente Jérôme Verony. Dans les discours, la technologie est encore trop souvent uniquement considérée comme un moyen de supporter le banquier dans l’exercice de son métier. On reste dans la vision du banquier augmenté, sans évoquer l’éventualité que celui-ci puisse être remplacé.» Si l’expertise de la Place est singulière et reconnue, l’activité n’est pas pour autant préservée des transformations qui pourraient s’opérer par ailleurs, sous de nombreuses formes. «De manière générale, la finance luxembourgeoise a tendance à adopter une attitude conservatrice, qui renforce son exposition au risque de disruption, poursuit l’expert de la Lhoft. La nouvelle génération est souvent mieux informée sur les possibilités qui s’offrent à elle. Ces clients fortunés, au sein d’un marché plus ouvert, avec de nouveaux acteurs et services qui émergent, n’hésitent pas à tester ce qui peut leur être proposé par ailleurs.»

Autrement dit, ils n’attendront pas que leur banquier réagisse aux évolutions du marché. Ils n’hésiteront pas à aller voir ailleurs, ne serait-ce que pour profiter d’un service particulier.

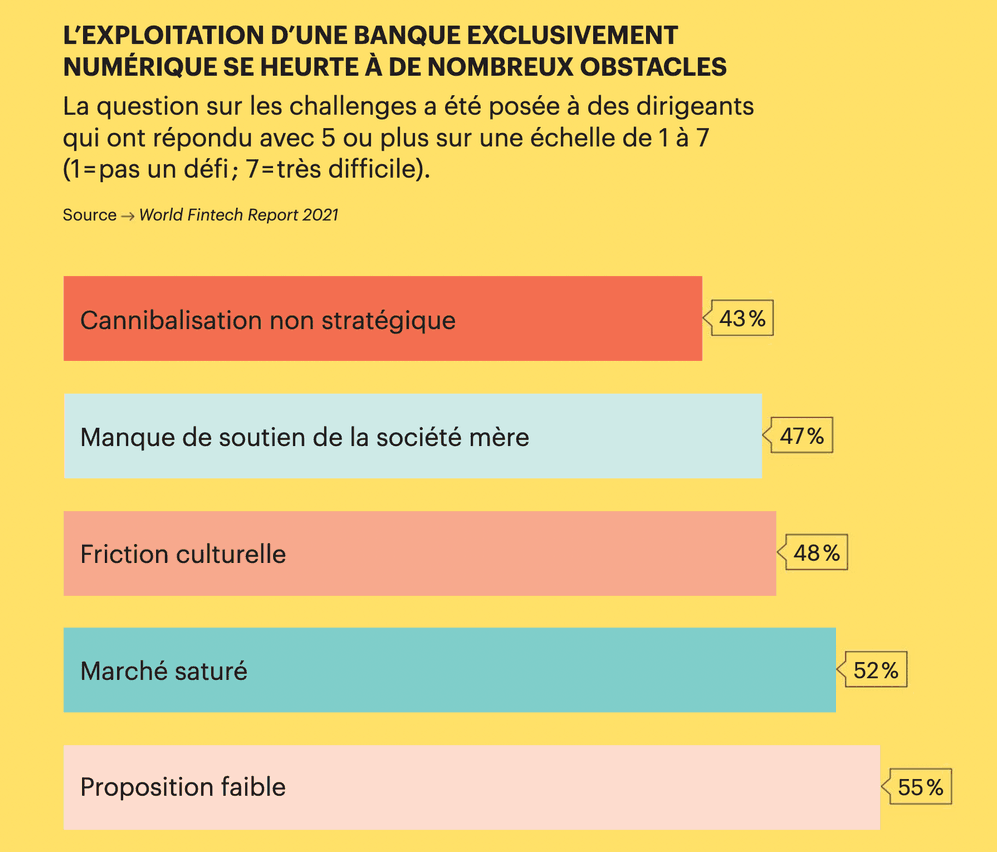

World Fintech Report 2021

L’émergence de modèles hybrides

La question, au-delà de la volonté de recourir davantage au numérique pour améliorer l’efficience opérationnelle de l’activité de banque privée, réduire les coûts et améliorer l’expérience utilisateur, réside davantage dans la capacité des acteurs à repenser le business model.

«Plus que de disruption de l’activité de banque privée, on devrait parler de ‘plateformisation’. À l’avenir, l’enjeu résidera dans la capacité des acteurs à répondre aux nouvelles attentes des clients à travers l’interconnexion d’une diversité de services particuliers au sein d’une même plateforme, énonce Ananda Kautz. Nous allons sans doute voir émerger des modèles hybrides répondant aux nouvelles aspirations de la clientèle. D’une part, les bénéficiaires de services de gestion de fortune veulent avoir la possibilité d’agir eux-mêmes sur de nombreux aspects inhérents à la gestion patrimoniale, en réalisant directement des placements ou des transactions, par exemple. D’autre part, ils souhaitent aussi pouvoir s’appuyer sur une relation de confiance avec leur banquier, pour évoquer des problématiques plus sensibles ou complexes.»

Mieux collaborer avec les fintech

L’activité de banque privée, dans une perspective de transformation, doit donc parvenir à adopter une nouvelle dynamique. «Il faut mieux comprendre, et même anticiper, les attentes du client. En matière de gestion patrimoniale, les banques l’ont jusqu’ici bien fait, mais il faut aussi le faire vis-à-vis du numérique, ou encore des enjeux de développement durable, par exemple, précise Jérôme Verony. Si on ne considère que l’aspect numérique, le défi est de pouvoir transformer la relation, en donnant la possibilité de faire plus de choses à distance, en proposant des solutions en phase avec les attentes des utilisateurs.»

Plus particulièrement, au niveau de la banque privée, il y a une réelle opportunité pour les acteurs de travailler avec ceux des fintech, en intégrant un ensemble de solutions innovantes pour mieux servir le client. «Le banquier privé, demain, aura sans doute davantage un rôle de coordination d’un ensemble de services et de solutions technologiques, tout en restant l’interlocuteur privilégié du client, qui profitera d’une offre plus large, personnalisable selon ses besoins, poursuit Jérôme Verony. Le conseil, au-delà, devra s’appuyer sur une meilleure valorisation de la donnée disponible, pour proposer des approches toujours plus personnalisées.»

Cette transformation n’a rien d’anodin et devrait obliger chaque acteur à remettre en question sa proposition de valeur pour mieux la positionner au cœur d’un écosystème appelé à évoluer en profondeur. «Travailler avec les acteurs des fintech, dans une dynamique d’écosystème évolutif, doit permettre à la banque privée de gagner en agilité, de s’adapter plus efficacement pour générer de la valeur auprès de ses clients, poursuit Ananda Kautz, qui anime un forum dédié aux nouvelles opportunités de partenariats avec les fintech au sein de l’ABBL. Nos membres sont très actifs sur ces sujets. Néanmoins, il est essentiel que cette dynamique, au niveau de chaque banque, parte d’une vision claire qu’il faut pouvoir définir et soutenir au niveau du top management. Plus qu’un sujet technologique, c’est d’abord un enjeu stratégique.»

Cet article a été rédigé pour paru le 30 avril 2022 avec Le contenu du supplément est produit en exclusivité pour le magazine. Il est publié sur le site pour contribuer aux archives complètes de Paperjam.

Votre entreprise est membre du Paperjam Club? Vous pouvez demander un abonnement à votre nom. Dites-le-nous via