· Alors que le reste du monde fait face à un resserrement de la politique monétaire, la Chine est sur la voie d’un assouplissement – ce qui devrait bénéficier aux actions

· Le point culminant des réformes réglementaires a sans doute été atteint, voire dépassé

· Les valorisations actuelles offrent des opportunités et des occasions d’entrée attrayantes

En 2021, l’état d’esprit des investisseurs mondiaux à l’égard de la Chine a souffert d’une vague de resserrements des politiques et des réglementations. Plusieurs secteurs ont été touchés, de l’immobilier à la technologie. Après un passage difficile pour les investisseurs chinois, nous observons trois raisons majeures qui permettent d’escompter une reprise dans ce pays au cours de l’année du Tigre.

Dans un contexte de crainte d’une inflation et de fin d’une politique monétaire expansionniste, où les titres de croissance « coûteux » sont en outre délaissés, la diversification et les valorisations restent, peut-être même plus que jamais, essentielles. Et la Chine excelle actuellement dans ces deux domaines.

1. La politique monétaire divergente permet la diversification

En ce moment, un fossé particulièrement profond sépare la politique monétaire menée aux États-Unis et en Europe et la politique chinoise. La Chine se trouve dans une autre phase du cycle économique, avec une tendance à l’assouplissement qui, d’expérience, produit en général un effet de soutien pour les marchés. Étant donné qu’au début de la pandémie de coronavirus, la Banque centrale chinoise a adopté une stratégie différente des pays occidentaux et de leur politique accommodante, elle dispose d’une plus grande latitude pour stimuler à nouveau la croissance après l’affaiblissement de 2021. Un exemple en est la baisse récente du taux d’intérêt pour les crédits à moyen terme – la première depuis avril 2020.

Le gouvernement ne devrait pas faire marche arrière dans un futur proche après les efforts déployés en faveur d’un secteur immobilier plus solide et moins influencé par les spéculations. Ainsi, quelques villes assistent aux premiers signes d’une accélération de l’acceptation des crédits hypothécaires, et il subsiste une marge de manœuvre considérable pour un assouplissement supplémentaire de la politique.

2. Le point culminant de la tendance à la réglementation est-il franchi?

Nous avons assurément vécu une phase d’activité réglementaire aiguë, qui a compliqué l’environnement pour certaines entreprises. Nous devons toutefois penser à long terme et nous rappeler que la réglementation a déjà été resserrée à plusieurs reprises par le passé, notamment en 2018, lorsque les jeux de hasard en ligne ont été limités.

Nous ne devons pas non plus perdre de vue les objectifs ambitieux à long terme et les priorités fixées pour le développement économique et l’innovation. De toute évidence, un secteur privé sain et florissant est indispensable pour les atteindre. Même si le climat d’investissement s’est détérioré l’année dernière, la Chine offre de nombreuses perspectives intéressantes en la matière. Il est tout à fait possible que nous ayons atteint, voire dépassé, le point culminant des réformes réglementaires, en particulier dans le secteur technologique.

Il mérite par ailleurs d’être souligné que parmi les réformes récentes, beaucoup s’attaquent à des problèmes qui frappent de nombreux pays dans le monde entier. Les géants de la technologie, avec leur cohorte de problèmes concernant la sécurité des données et la protection de la vie privée, n’en sont qu’un exemple. De la même manière, l’inégalité des revenus représente un enjeu à l’échelle mondiale. D’autres économies sont également confrontées aux mêmes problèmes, et les gouvernements locaux pourraient eux aussi prendre des mesures pour y remédier – quoique moins rapidement que Pékin.

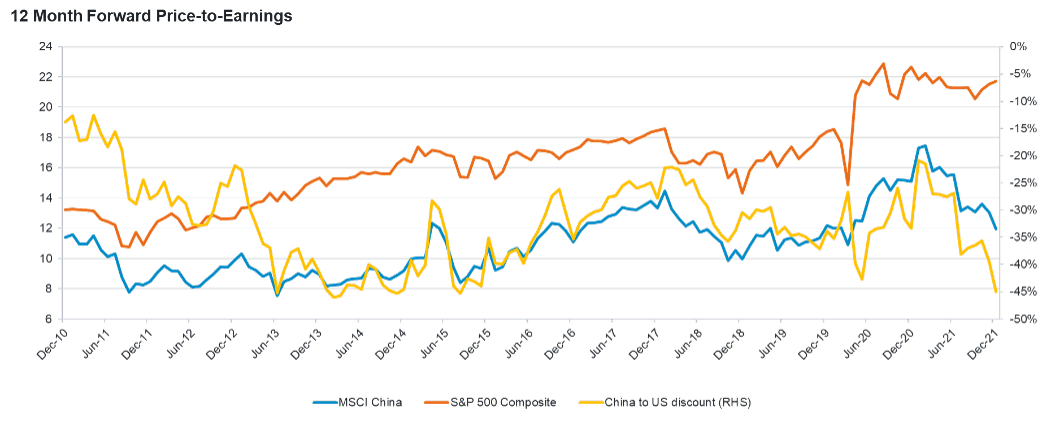

3. Valorisations attrayantes

(Source: Refinitiv DataStream, données au 31 décembre 2021. RHS = échelle de droite)

Comme c’est souvent le cas lors de corrections de grande envergure, certaines actions ayant un risque réglementaire modéré ont également subi une pression à la vente, ce qui a créé des opportunités. Les cours d’une multitude de petites entreprises ont chuté alors qu’en réalité, elles seront avantagées par les mesures réglementaires. Le déficit de valorisation par rapport à leurs concurrents mondiaux a par ailleurs atteint une ampleur substantielle, alors que les marchés de plusieurs pays affrontent des difficultés réglementaires similaires. Nous estimons que la balance opportunité/risque penche clairement en faveur des investisseurs.

Nous sortons d’une période riche en rebondissements, mais ce n’est ni la première ni la dernière fois. L’histoire nous a appris que les phases de ce type renferment bien souvent les opportunités les plus intéressantes. Une croissance des bénéfices des entreprises supérieure à 15 % est prévue pour les douze prochains mois. Pour l’instant, le marché affiche dans l’ensemble un rapport cours/bénéfices attrayant au niveau mondial dans une comparaison historique et au regard d’autres marchés boursiers.

Comme toujours, la question se résume à savoir si les différentes entreprises seront capables d’exploiter leur potentiel de rendement au fil du temps. L’équipe d’analystes de Fidelity reste très active sur le terrain, où elle est en contact avec les entreprises pour comprendre comment elles abordent les changements dans leur environnement, y compris les changements réglementaires. Les analyses approfondies qu’ils alimentent nous fournissent les connaissances requises pour saisir les opportunités disponibles, en renforçant nos positions existantes et en recherchant de nouvelles pépites, tant dans les segments cotés que non cotés du marché.